老後の人生、持ち家と賃貸、どちらがお得?違いを解説します!

老後は持ち家と賃貸では、どちらがお得なのでしょうか。

この記事では、老後の持ち家と賃貸の特色などについて解説しています。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

高齢者は持ち家と賃貸、どちらの比率が高い?

高齢者に差し掛かる年齢の人は、まだ一軒家を持つのが今より安易な時代を生きてきた世代です。では、実際に高齢者は持ち家と賃貸、どのパターンがよく見られるのでしょうか。

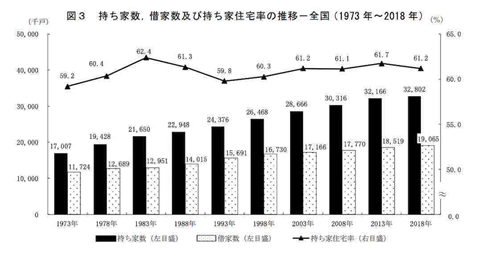

1世帯あたりの住宅住まいの推移を見てみましょう。

このデータを見ると、1世帯あたりの持ち家数は年々右肩上がりになっています。

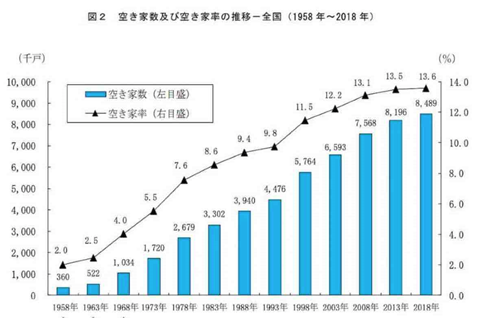

しかし、その反面、人が住んでいない空き家も数も年々増加している傾向です。

この表を見ると、2018年には空き家の数が848 万9千戸、空き家率は13.6%と数十年のなかで最高の数字を出しています。

空き家のなかには別荘など二次的住宅にカテゴライズされるものも含まれていますが、一軒家があっても住んでいる人がいない住居が多く、それが年々増えているという現状です。

一方、賃貸住宅で暮らしている人はどうなのでしょうか。家賃を支払う高齢者の資料に注目してみましょう。

総務省・家計調査 家計収支編 総世帯 詳細結果表 年次 2018年(世帯人員・世帯主の年齢階級別)

上記のデータは、賃貸住宅で生活している高齢者の割合を表しているものです。

このデータを見ると、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

マイホームの頭金は手出し以外にも方法があるのか【問題なし】

マイホームを買うためには、家そのものに払うことになる多額のお金以外にも払うことになる費用があります。

そんなお金も、住宅ローン契約と一緒に借り入れできることを知っていますか?

今回は、諸費用のために揃えるお金がなくてもマイホームを買うことができるのか?ということについてご紹介します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

資金なしでマイホーム買うならローンを

今こそ家を買う時かも・・と思った時、お気に入りの物件を見つけることができたら、それからはきっと住宅ローンについて調べたり、どこがいいかと悩んだりしてしまうことでしょう。

ローンにお世話になるならどこを選ぶべきか、金額はどこまでなら借りても大丈夫だろうか、あとは頭金や頭金以外契約に使う細かなお金の方も揃えておくといいのか、そこも気になるところだと思います。

買うことになった家のために払うお金はローンを頼りにしていくようになり、手続きのタイミングで求められるお金については現金じゃないと・・という方は多い事でしょう。

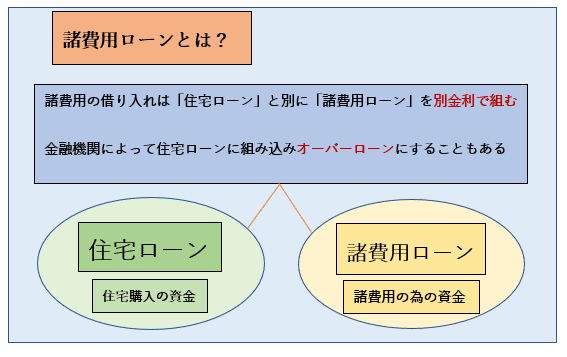

しかし、家を買う時の契約で欠かすことのできない費用も、ローンにできる「諸費用ローン」というものがあります。

このローンを組むことで、用意できないお金も支払うことができるのです。

住宅に使うローンは諸費用と同じところ手続きをすることが決まっているので、諸費用ローンを使うと揃えておけなかった細かなお金を払うことができるようになっています。

このように住宅ローンとは別でローンをお願いして借り入れるようになっているものの他に、住宅ローンと細かくかかるお金もみんなローンにしていくオーバーローンというものがあります。

家の代金だけでローンにするのをフルローンといって、このローンを使うことで家のためのお金を払っていくものですが、どうしてもお金を揃えることができないなどの問題がある時は、頭金以外契約で使うことになるお金の分も住宅ローンと一つにしてオーバーローンにするのです。

場合によっては犯罪と取られてしまう可能性もあって、いくつかのところでOKとなったのは割りと最近のことになります。

しかしこの頃はたくさんの金融機関がこのオーバーローンを使ってもいいということにし、家を買うためにお金を揃えられない人でも無理することなく購入手続きに進むことができるのです。

今現在まだオーバーローンは不可なところもあるので、そのような金融機関では先程ご紹介した諸費用ローンも別にお願いしてお金を貸して貰うことになります。

契約に欠かせない費用は頭金以外にも

家を買う時は住宅ローンで・・という形は、たくさんの方が利用している方法だと思いますが、手続きの時には家そのものに払うお金だけではなく、それなりに必要になるお金があるのです。

買うことを検討している家の購入にかかる決められたお金の中から、わずかなお金を契約のタイミングで現金で払うようにしておくのが頭金なのですが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

戸建てを買うのが最適な場合【戸建てタイプ別の平均資金など】

「戸建てを買いたいけど、新築か中古どっちがいいの?自分にも買うことができるの?」

持ち家と言ったらマンションか戸建てか悩みどころですが、戸建ての中にも種類があります。また、どのような人が一軒家を買うのでしょうか。

戸建ての種類や平均資金などについて、これから解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建てを買うならどんなタイプの戸建てがいい

戸建てとは一戸建ての家をいいますが、戸建ての中にも以下3種類に分かれます。まずはそれぞれの特徴の解説です。

①注文住宅

土地を購入して、建築会社と打ち合わせしながら建てる住宅。

部屋の広さ、洗面所やトイレの位置、キッチンのタイプなど自分で自由に決めることができる。

②分譲戸建て

一つの大きな土地を小分けにして、土地と住宅をセットで販売する。

大量生産することで、土地から購入して個別に注文する注文住宅よりも費用を抑えられる。間取りはあらかじめ決まっているので、自由に変更することはできない。

③中古戸建て

中古の一軒家。中古物件よりも新築の方が新しくて綺麗ですが、築年数が浅い中古戸建てを購入してリフォームすれば、新築戸建てと同じコストで広い家を買うことが可能。

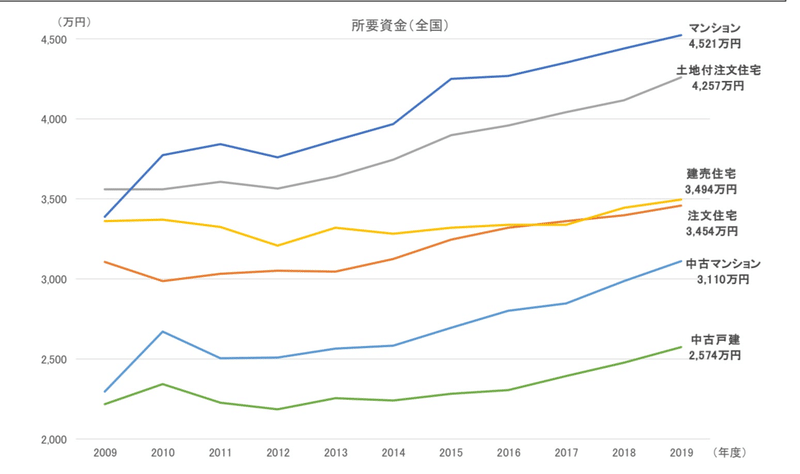

それぞれに必要な資金の平均は以下の通りです。

出典:フラット35 利用者調査

戸建て住宅で最もコストが高いのは、土地付き注文住宅で平均資金4,257万。最も低コストなのは中古戸建で2,574万。

新築物件はコストがかかるので、お得な中古物件を購入してリフォームするのも一つの手段です。

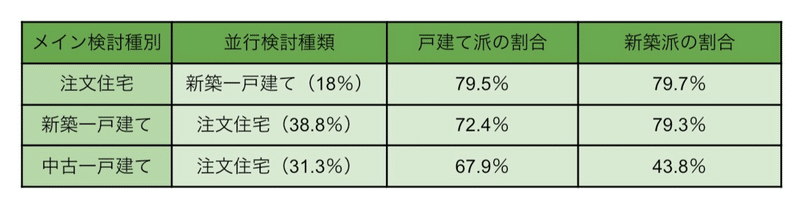

マイホームの購入で戸建てを買うか、マンションを買うかは悩みどころです。しかし、戸建てを買う人の多くが並行検討するのは、戸建てということが以下のデータから分かります。

参考:住宅購入・検討者調査

上記からわかる通り、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

理想のマイホーム購入のポイントと年収に合った予算の決め方

「マイホームは年収の何倍くらいが目安なの?」

マイホーム購入の目安として、年収の何倍という考え方もありますが、単純に年収の何倍なら大丈夫という考え方は危険です。

今回は、年収に合った金額の決め方や、理想のマイホーム購入のポイントについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

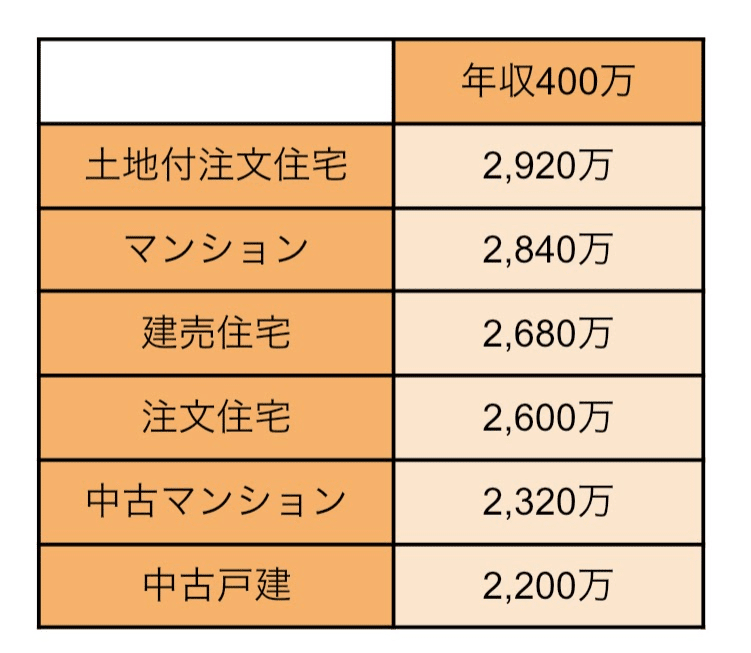

マイホーム購入の平均額は?年収に合った予算の決め方を解説

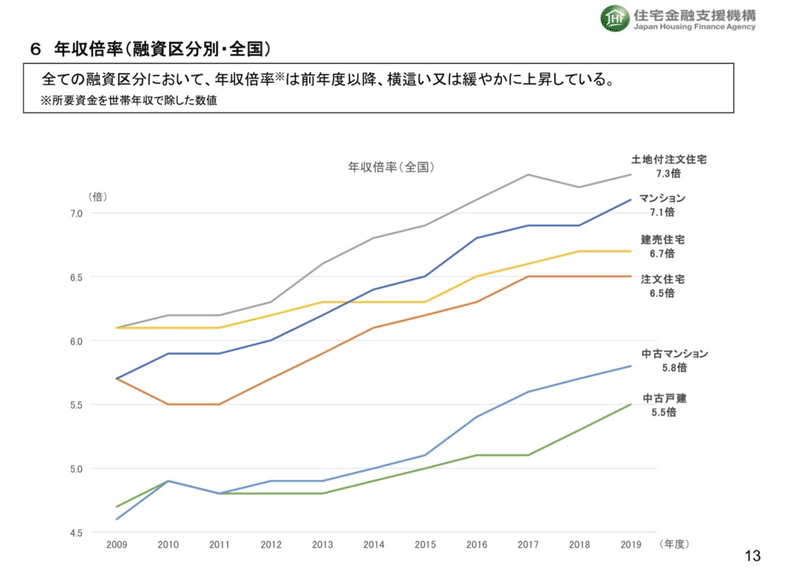

マイホームを購入する人は、年収の何倍の金額で購入するのでしょうか。まずはマイホーム購入の年収倍率について解説します。年収倍率とは、マイホーム購入価格を年収で割った数字です。

以下の折れ線グラフは、建物別のマイホーム購入者の年収倍率をあらわしています。

出典:フラット35 利用者調査

上記の倍率をもとに計算すると、年収400万の人のマイホーム購入金額の平均は以下の通りです。

折れ線グラフの通り、マイホームの年収倍率は上昇傾向ですが、住宅ローンの借入額は単純に年収の何倍と考えることは危険です。

マイホーム購入予算を考える時、無理をしてはいけない理由は以下の通りになります。

理由①住宅ローン返済は長期間に渡ることが多く、返済期間中に生活スタイルが変わる可能性が高いため

理由②購入後は住宅ローン返済の他に維持費がかかるため

それでは一つずつ解説します。

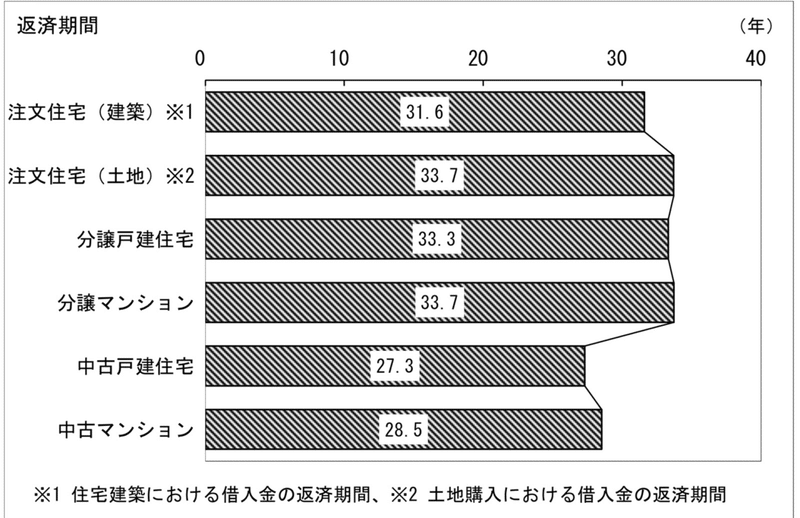

理由①住宅ローン返済は長期間に渡ることが多く、返済期間中に生活スタイルが変わる可能性が高いため

以下のデータは、住宅ローンを利用してマイホームを購入した人の、返済期間平均をあらわしたものです。

出典:住宅市場動向調査

マイホーム返済期間の平均は約30年ですが、その間に家計の支出や生活スタイルが全く変わらない人は少ないですよね。

たとえば、今は共働きで年収700万の夫婦に、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローンのボーナス払い利用者は全体の4割!要注意な理由とは?

「我が家も住宅ローンの返済はボーナス払いにするべきなのか。」

ボーナス払いを利用している人の割合は約4割です。ボーナス払いは返済期間を短縮できることから、とても魅力的。しかし、利用するかどうかは長所・短所を理解した上で判断しましょう。

今回はそんなボーナス払いについての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

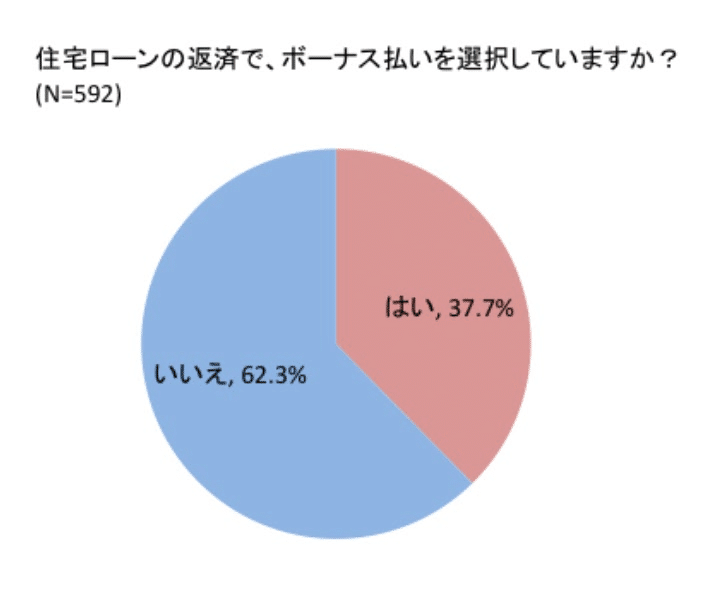

住宅ローンのボーナス払いは約4割!関西でのボーナス払いは少数派?

住宅ローンは毎月1回、年12回支払うことが一般的ですが、それに加えてボーナスを利用した返済も可能。

ボーナス払いは月払いとは分けて返済する仕組みで、利息の計算も月払いとは別々です。

たとえば3,000万の住宅ローンを借り入れる場合、それぞれの返済する割合を決めます。

仮に3,000万のうち、3割をボーナス払いにする場合、2,100万のローンと900万のローンを並行して返済する仕組みになります。

それでは、住宅ローンのボーナス払いを選択する人はどれくらいの割合でしょうか。以下は株式会社MFSの調査結果です。

出典:株式会社MFS 「新型コロナウイルスによる、住宅ローンボーナス返済への影響」に関するアンケート調査

上記から、約4割の人がボーナス払いを選択していることがわかります。ただ、関西地方は他の地域に比べて、事情が違うようです。

同調査によると、関西の比率は他の地域に比べて低く、21.1%、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)