【年収別】住宅ローン借入可能額の目安表!年収300万~1000万まで

「自分たちの年収において、一体どれくらいの借り入れができてどのくらいの予算を目安とすると妥当なんだろう。」

自身の年収から住宅ローンの借入可能額としての目安を計算する方法などもありますので、日々の暮らしにかかる生活費も含め、人生設計の一つとして、一緒に考えていきましょう。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

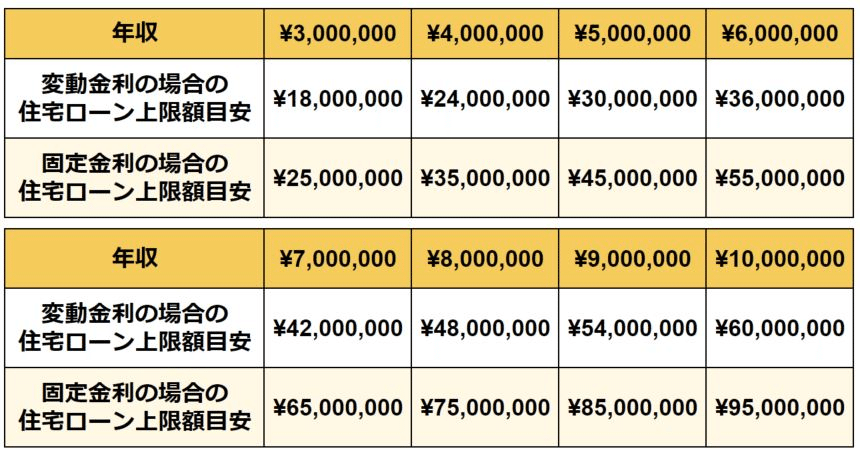

【年収別】住宅ローン借入額の目安表【上限額】

結論は下記表です!

固定金利の場合は35年間金利が変動しないため余裕をもって審査をしてくれるので上限額は上がります。

変動金利は変動する可能性が一定あるので保守的に審査されます。

もし、変動金利で融資額が足りない場合は固定金利やフラット35に変更するとローン額が伸びる可能性が大いにあることはポイントです。

住宅ローンの借り入れ可能を目安計算する上で重要な項目として返済比率というものがあり、年収に占めるすべての借り入れの年間返済額の割合を指します。

これは年収や金融機関によって設定している数値が異なりますが、概ね30%~40%で置いているとことが多いです。

そして審査金利といってある程度ゆとりを持った金利で計算されます。理由は変動金利などは経済情勢によって変動幅が一定あるからです。

上記の前提となる各項目の仮定の数値は下記です。

返済比率:30%

※上表の数値はあくまで目安なので参考に留めることをご承知おきください。

年収別の住宅ローン借入れ可能目安の簡易計算式

住宅ローンを借りるにあたって、きちんと返していけるのかというのは気になるところですね。

普通、住宅ローンは年収の30%以内を年間返済額として充てるのが目安と言われています。

年収別の可能借入額目安をまとめたものをご覧ください。

全文は下記からお読みいただけます。(無料)