【金利別比較】住宅ローンはどこがいい?と考えるのは危険

「住宅ローンはどこの銀行が人気なのだろうか」

近年はネット銀行が増え、住宅ローンの借入先も充実しているため、どこから融資を受けるか悩む人も多いのではないでしょうか。

住宅ローンを検討する際は、銀行ではなく金利タイプで選ぶことがポイント。

今回は借入先の選び方や、金利別の試算で借入額の比較をしていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンを組むならどこの銀行・金利タイプを選ぶ?

国土交通省の調べでは、マイホームのために住宅ローン組む人の割合は約54%〜80%です。

出典:国土交通省

同調査結果では、住宅ローンを組む人の割合は住宅の種別によって異なり、中古の住宅よりも新築の方が住宅ローンの利用者が多い傾向にあります。

多くの人が住宅ローンを利用する理由は、近年続いている低金利や、一定期間の節税が期待できる住宅ローン減税で、ローン返済の負担が減っていることが挙げられます。

どこの金融機関で住宅ローン融資を受けるかは、マイホーム購入で重要な課題ですが、住宅ローンを検討する際のポイントは、金利タイプから検討することです。

有名な銀行であれば安心と思う人も多いと思いますが、金融機関によって力を入れている金利タイプが違うため、単純にどこの金融機関ならお得ということではないんです。

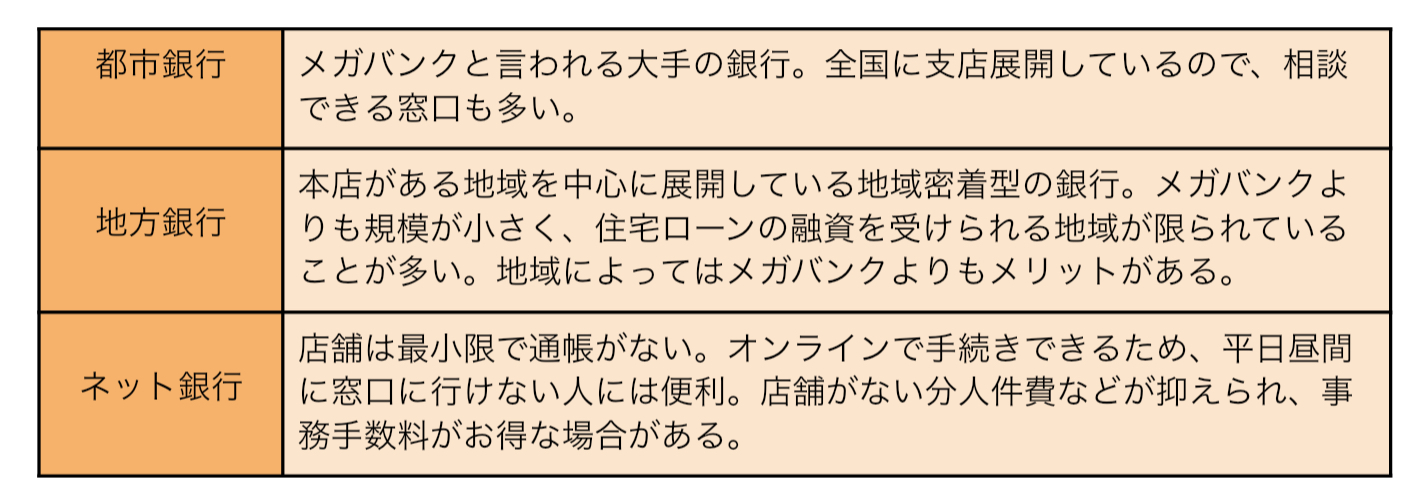

住宅ローンの融資を受けられる、主な金融機関は以下になります。

上記の他に住宅金融支援機構という機関があり、全国の金融機関と提携し、長期固定金利のフラット35を展開しています。

また、住宅ローンには審査が必要です。金融機関によって審査の基準は異なるので、どこの金融機関で融資を受けるかを決める際に、複数候補を出しておくと安心。

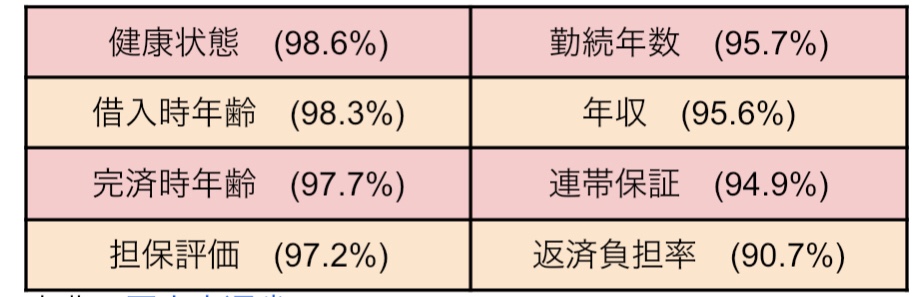

以下は、国土交通省が調査した、各金融機関が審査で考慮する項目をまとめたものです。(9割以上の項目を抜粋)

融資を行う際に考慮する項目

出典:国土交通省

上記結果より、どこの金融機関も、契約者が約束通りに返済してくれるかを審査するため、さまざまな項目を総合的に考慮する金融機関が多い印象を受けます。

その他、借入状況を考慮する金融機関もあります。住宅金融支援機構のフラット35は、総返済負担率が審査基準。返済負担率とは、年収に対する住宅ローンを含めた年間返済額の比率です。

言葉だけでは少しわかりにくいので、Aさん(年収650万)のケースで解説します。

条件

・住宅ローンの年間返済額 150万

・車のローンの年間返済額 50万

上記の条件をもとに計算すると、Aさんの総返済負担率は30.7%です。

計算式:年間返済額200万÷年収650万

フラット35では、年収400万以上の返済負担率の基準は35%以下なので、Aさんは基準以下ということになります。

住宅ローンで人気の金利タイプは変動型【固定期間と比較】

全文は(続き)下記からお読みいただければ幸いです。(無料)