住宅ローン減税は最大13年!延長はいつまで?【節税効果も解説】

「住宅ローン減税の期間延長はいつまで?」

コロナウイルスは、住宅を購入予定の人々にも影響を及ぼしています。新居への入居が遅れている人、検討していたけど購入に踏み切れない人、さまざまな人がいますが、気になるのは住宅ローン減税の恩恵を受けられるかどうか。

今回は住宅ローン減税の延長条件についての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローン減税の延長はいつまで?【延長による節税効果を試算】

ローンで住宅を購入した人が、給与所得から一定額(最大40万)を控除することで所得税を節税できる制度の住宅ローン減税。その適用は、令和3年12月の末までに新居に引っ越した人が対象です。

この制度の適用期間は通常10年ですが、消費増税の影響を受けた住宅購入者は、13年間に延長可能です。

住宅ローン減税を13年間に延長できる条件は、以下の通りになります。

また、消費税10%で住宅を購入したのに、コロナウイルスによって入居が遅れている人もいると思います。その場合、以下の条件を満たせば住宅ローン減税を延長可能。

住宅ローン減税が13年適用された場合の計算方法は、以下の通りです。

出典:国税庁

年末残高とは住宅ローンの年末残高を意味します。たとえば、年末の住宅ローン借入残高が3,000万の場合、住宅ローン減税額は30万。

計算式のみだと実際にどれくらい節税できるのか分かりにくいですね。今回は、実際に住宅ローン減税が10年間と13年間では、節税額がどれくらい変わるのか、イー・ローンのシミュレーションを使用し、試算しました。

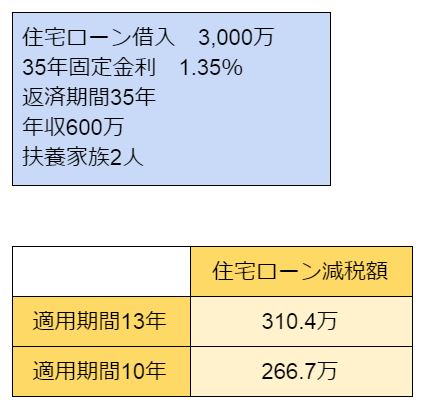

条件

試算の結果、適用期間が10年と13年では約45万の差がありました。3年間で45万の節税なので、1年間で約15万、1ヶ月1.3万の節税です。

この額が多いか少ないかは個人の感じ方次第ですが、節税できるに越したことはありません。

中古の住宅やリフォームの場合、11月末までの契約締結にまだ間に合います。以前から検討していた人は、急げば住宅ローン減税の恩恵を受けることが可能ですよ。

住宅ローン減税の延長を適用させるには【初年度の確定申告】が必要

通常、会社員の場合は会社が年末調整を行いますが、住宅ローン減税を受ける初年度のみ、ご自身で確定申告をする必要があります。詳しい必要書類は、国税庁の公式サイトを確認してくださいね。

コロナが購入を後押し?住宅ローン減税の延長に対する購入者の意識

続きは下記からお読みいただければ幸いです。(無料)