今が旬?人生・住宅市場から見る【戸建てを買うタイミング】を解説

「戸建てを買いたい。今買っても大丈夫かな?」

家は人生の中でトップ3に入るほど大きな買い物です。今の自分の年収で買ってもいいのか、もう少し待った方がいいのかなど迷いますよね。また、戸建てをできるだけ安く買うにどのタイミングがいいのでしょうか。

これから解説していきます。

戸建てを買うタイミングは人生でいつ?【年齢・年収・イベント】

ここでは、以下の項目から戸建てを買うのにふさわしい、人生の時期を解説していきます。

・何歳で買うの?

・年収がいくらの時に買うの?

・人生のどのタイミングで買うの?

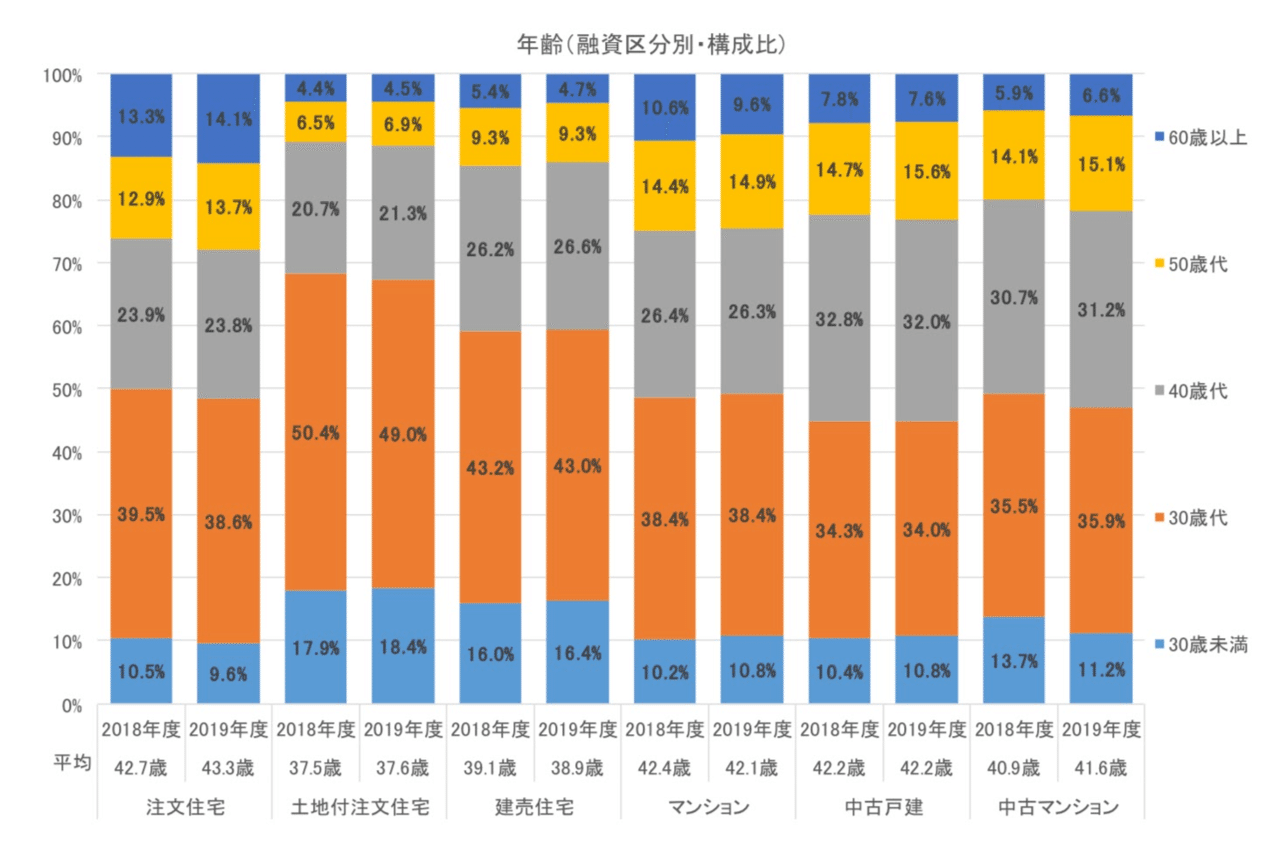

まずは「何歳で買うのか」の解説です。以下のデータは、建物別の購入時の年齢をまとめたものです。

新築戸建てだけを比較すると、注文住宅・土地付き注文住宅・建売住宅で最も多いのは30歳代、その次が40歳代。中古戸建てで最も多いのも30歳代ですが、ほぼ同じくらいの割合で40歳代が続いています。

戸建ては何千万という大きな買い物ですから、住宅ローンの融資を受けることが一般的です。何歳が戸建てを買うのにふさわしいのか考える時、住宅ローンの完済年齢を考えることも一つの手段。

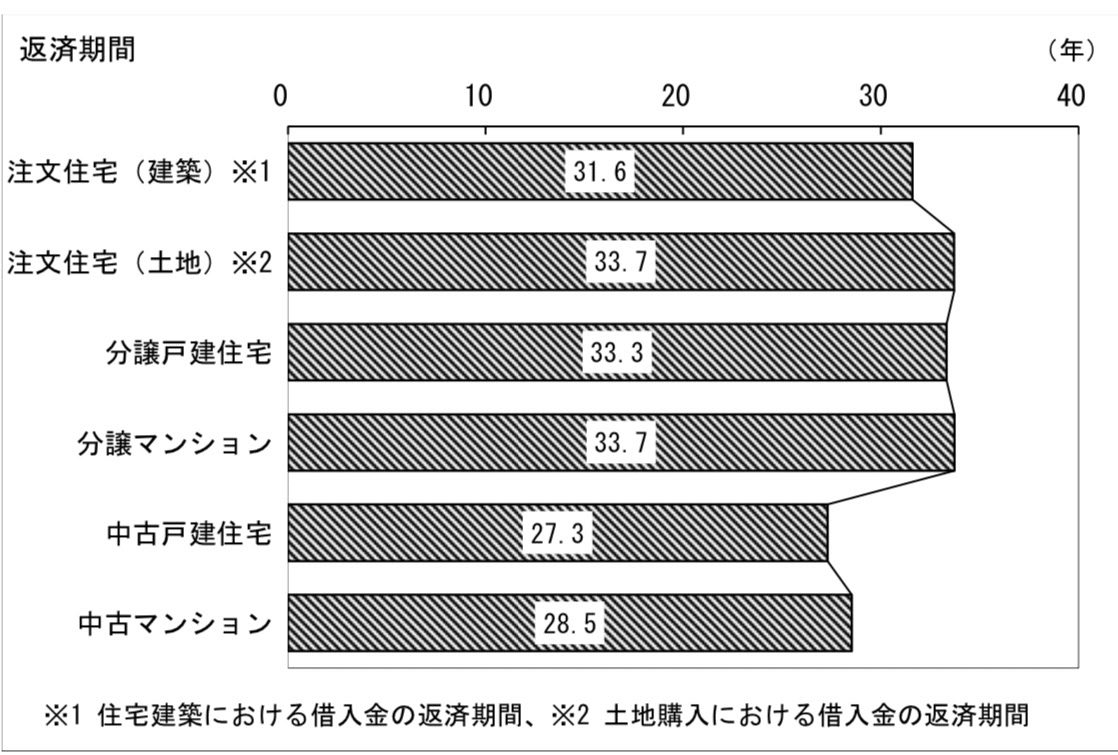

以下のデータは、住宅ローン利用者の返済期間をまとめたものになります。

出典:住宅市場動向調査

上記のデータから、住宅ローンの返済期間平均は27年〜33年。住宅ローンの完済年齢は80歳までが上限の金融機関が多いです。

しかし、定年退職後は年金と退職金のみで生活していく必要があるので、住宅ローンの返済があることは大きな負担です。

そのため、できれば定年退職前に完済しておくことをおすすめします。仮に65歳で定年退職するとしたら、32歳〜38歳くらいまでが戸建てを買うのにふさわしいタイミングです。

それでは次に「年収がいくらの時に買うのか」について解説します。

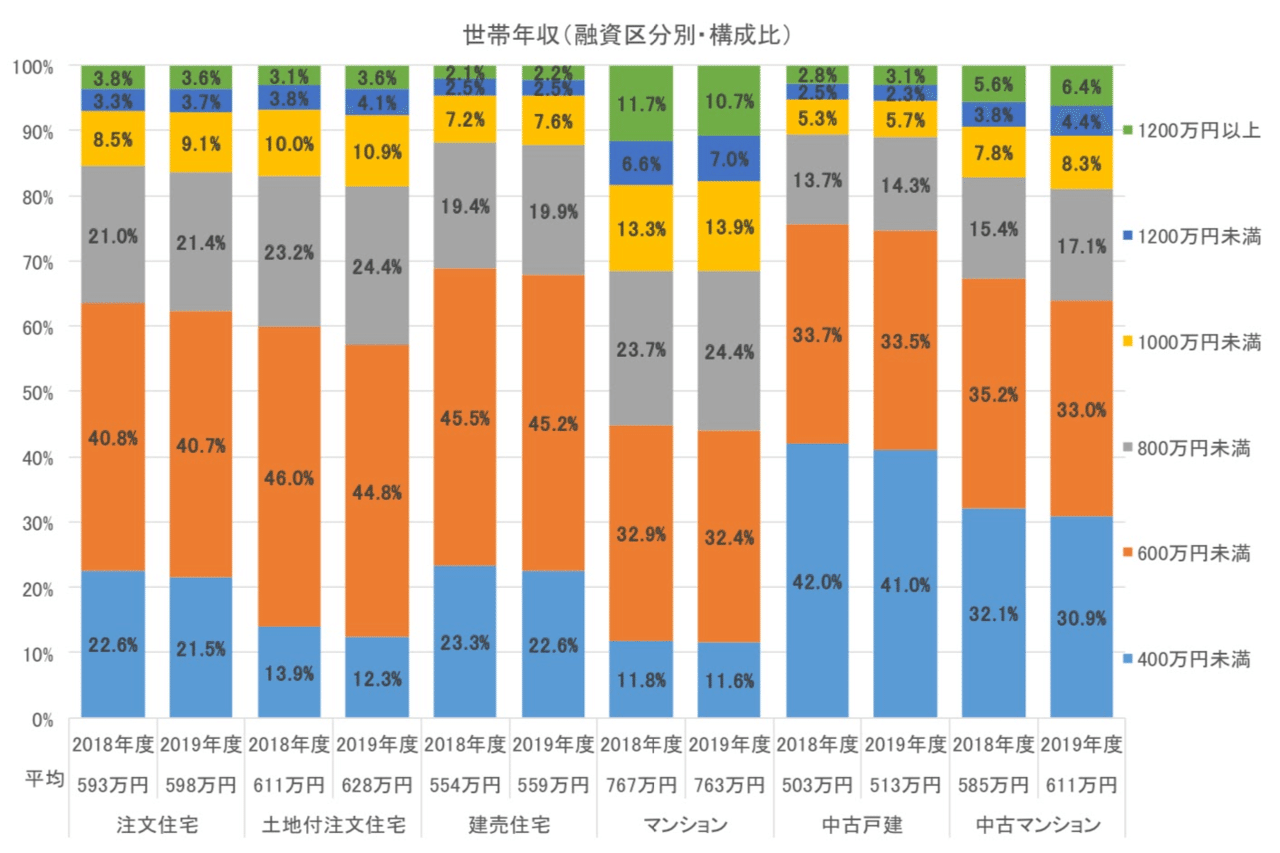

以下のデータは、住宅購入を考えている人の世帯年収をまとめたものです。

出典:フラット35 利用者調査

戸建てを比較すると、新築か中古で傾向が分かれます。

新築の戸建てを見ると、最も多いのは年収400万〜600万の層、中古戸建ては年収400万未満の層。ただし、それぞれ左軸のパーセンテージを見ると、戸建ての約60%〜70%は年収600万未満です。

年収400万万未満という層も戸建てを購入していることからわかる通り、年収300万台の人も戸建てを購入することは可能。そのため、一定の収入があれば戸建てを買うことはできます。

もちろん、年収によって住宅ローンの借入可能額も変わり、物件の条件も大きく変わるので、年収が低くなるほど頭金を用意するなど工夫が必要です。

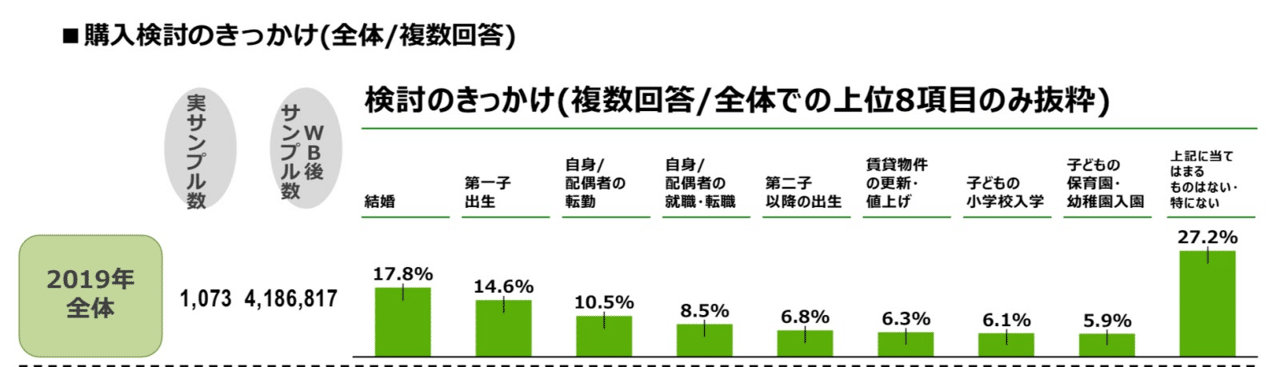

次に、「人生のどのタイミングで買うのか」解説していきます。以下のデータは、住宅を購入検討したきっかけをあらわしたものです。

出典:住宅購入・建築検討者調査

上記からわかる戸建ての購入にふさわしい人生の時期は、結婚・子供の出生・転勤です。人生の中でトップ3に入る高価な買い物の戸建て購入は、軽い気持ちではできません。

数十年にわたって住宅ローンを返済できるか、今買っても大丈夫かなどの大きな不安をかき消すほどの大きな決意が必要。結婚や出産は守るべき大切な家族ができるため、戸建てを購入するのに十分な理由です。

不動産市場の戸建てを買うタイミングは今【3つの理由】

全文は(続き)下記からお読みいただければ幸いです。(無料)