戸建てを買う時の手順を解説【予算決めから決済まで】

「一戸建ての持ち家を購入したいけど、買う時の手順を知りたい。」

戸建てを買う前に各手順をしっかりと把握しておくと段取りがスムーズです。今回は、戸建て購入の手順を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建てを買う時の手順を解説【予算の検討と物件のリサーチ】

ここでは、戸建てを買うときの予算の検討から物件リサーチまでの手順を解説します。

①予算を検討する

予算は各家庭の年収や収支の状況によって大きく変わりますが、戸建ての平均購入資金は以下の通りです。

戸建ての購入資金

出典:国道交通省 住 宅 市 場 動 向 調 査

戸建てを買う人の多くは住宅ローンの融資を受けますが、頭金をいくら準備できるかで検討できる予算や住宅ローンの金利が変わります。

特に、頭金を多く準備すれば住宅ローンの金利が低くなり、利息をおさえることが可能。

条件は金融機関によって異なりますが、たとえばフラット35 では頭金が物件価格の10%用意できるかできないかで金利が変わります。

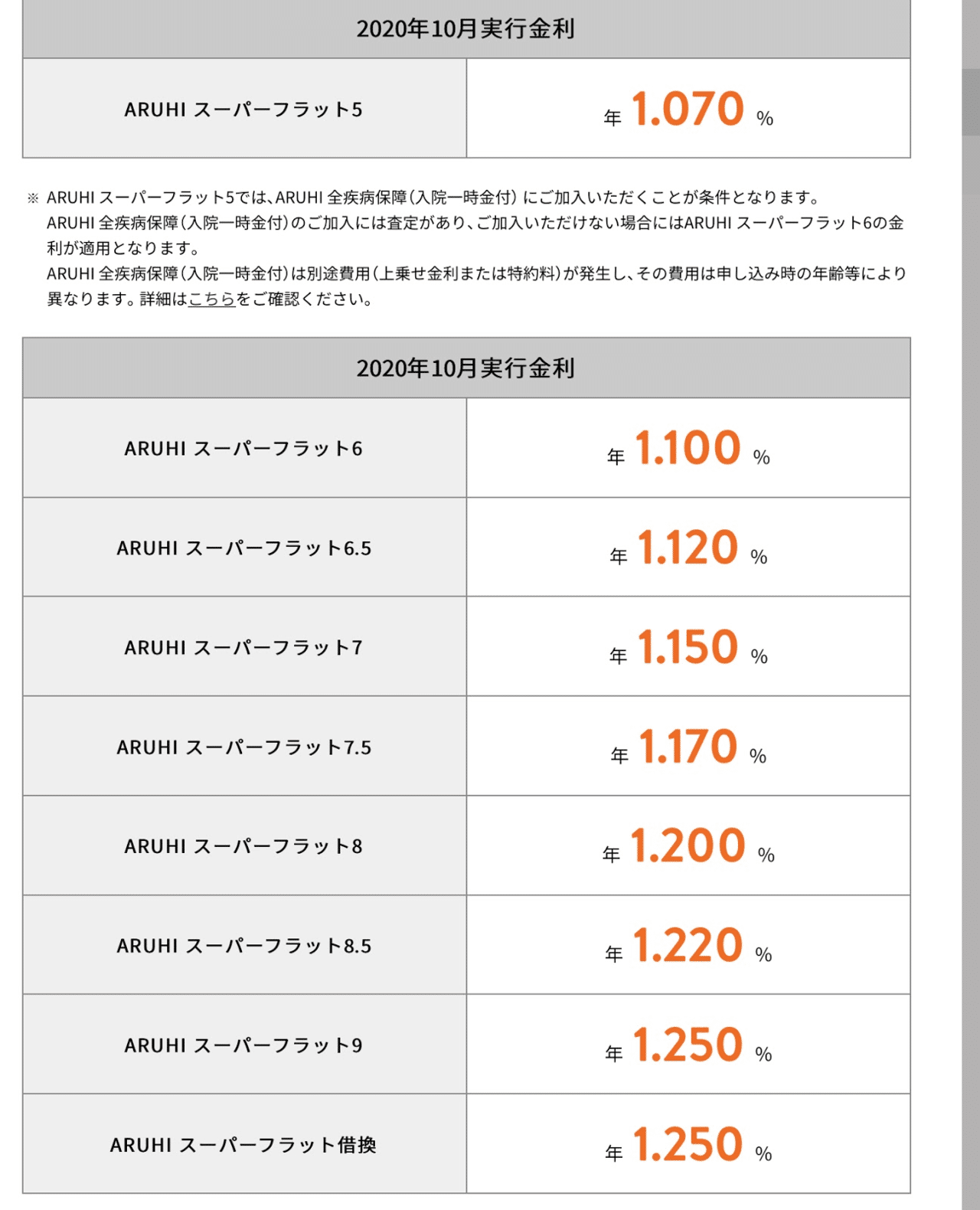

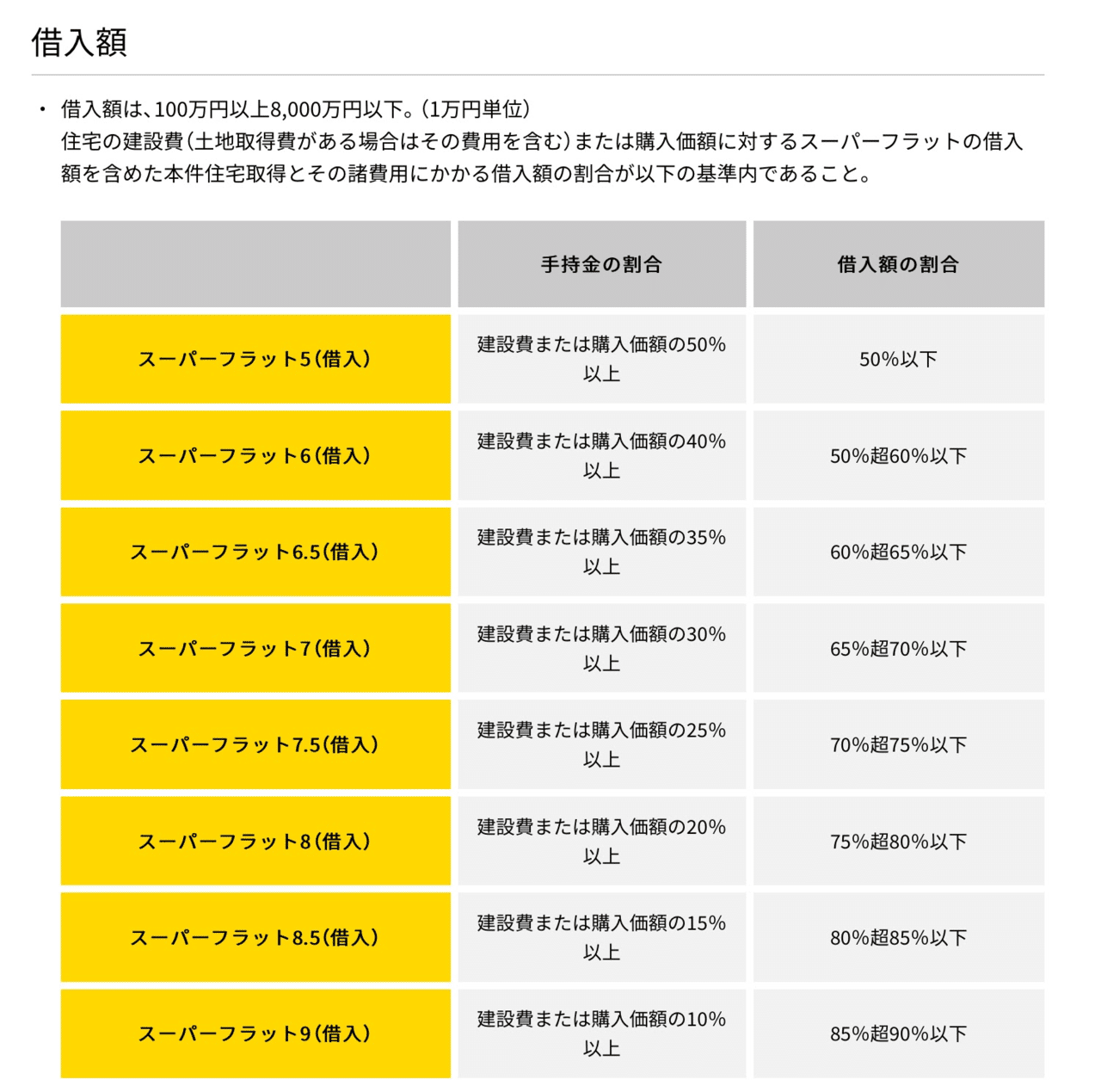

また、ARUHIのスーパーフラットは、長期固定金利のフラット35 (保証型)を利用した独自の商品ですが、頭金の割合によって金利が細かく決められています。

以下はARUHIスーパーフラットの借入額割合と金利一覧です。

出典:ARUHI

スーパーフラット5〜9まであり、数字が小さいほど多くの頭金が必要になりますが、その分金利も低くなります。

全文は(続き)下記からお読みいただければ幸いです。(無料)