マイホームは頭金1000万で最大46%負担減!貯蓄するコツ解説

「頭金1000万貯めてマイホームを買うと、頭金なしとどれくらい変わるの?」

夢のマイホームを手に入れたのに住宅ローンの返済がキツくて後悔している…そんな生活辛いですよね。購入後、余裕のある生活をするには頭金を多く用意する必要があります。

今回は、頭金1000万の時の金利負担や、上手な貯蓄方法の解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

夢のマイホームを頭金1000万で購入すると【最大46%】利息の負担軽減

ここでは、頭金1000万でマイホームを購入した時の利息負担軽減について解説します。

シミュレーション結果の前に、まずは頭金の平均額についての解説です。

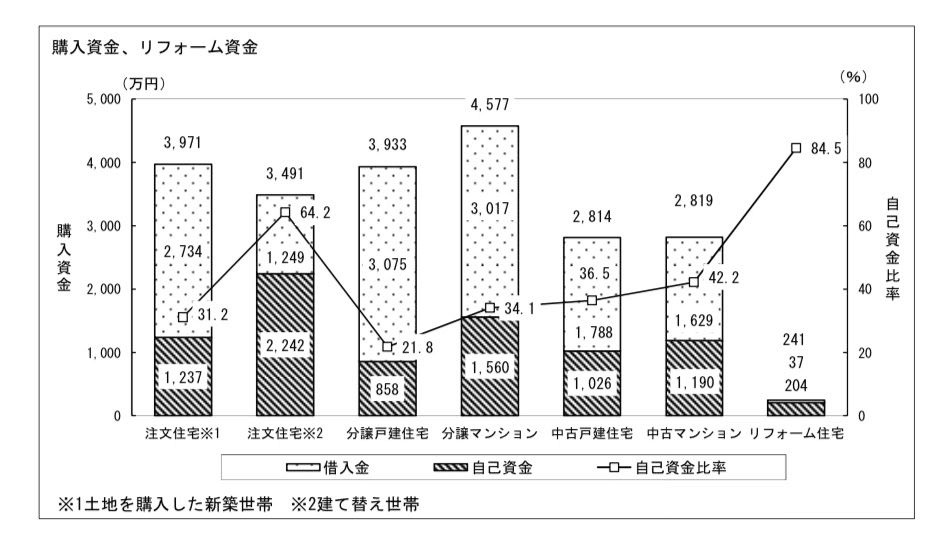

以下のグラフは、マイホームやリフォームの資金と自己資金率の平均をあらわしたものになります。

出典:国土交通省 住宅市場動向調査

マイホームの購入価格は、上記のように自己資金と住宅ローンの借入額に分かれていて、必要資金に対しての自己資金の割合が、自己資金比率です。

全体の購入資金が最も高いのは、分譲マンション。リフォーム以外で自己資金・自己資金比率が最も高いのは、土地付きの注文住宅になります。

頭金1000万と聞くとものすごい金額に感じますが、不動産価格は安くても数千万という大きな買い物。頭金1000万を用意することは平均的です。

また、マイホームを購入する年齢によっては、頭金1000万を用意しないと希望のマイホームを購入できない場合もあります。

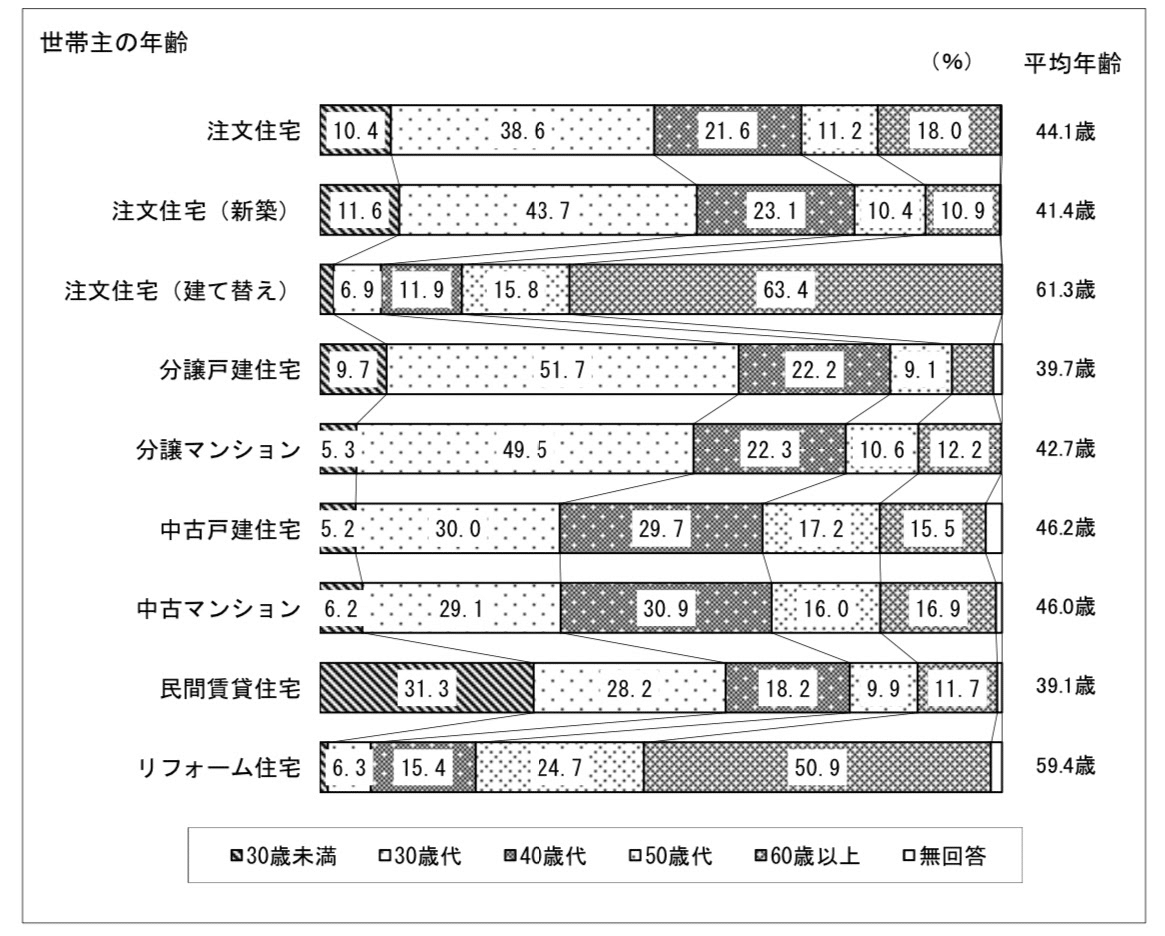

以下のデータは、マイホーム取得時の世帯主の年齢をあらわしています。

出典:国土交通省 住宅市場動向調査

民間賃貸住宅とリフォーム住宅以外で一番多い年代は30歳代ですが、建物別の平均年齢は40歳代が多いです。

中には50歳代、60歳以上という人もいます。

住宅ローンの借入期間は35年、完済年齢は80歳まで可能な金融機関が多いですが、退職後の生活費を考えると、完済は定年退職前にしておきたいです。

40歳以降で借入をする場合、借入期間が限られるため、その分を頭金で補う必要があります。

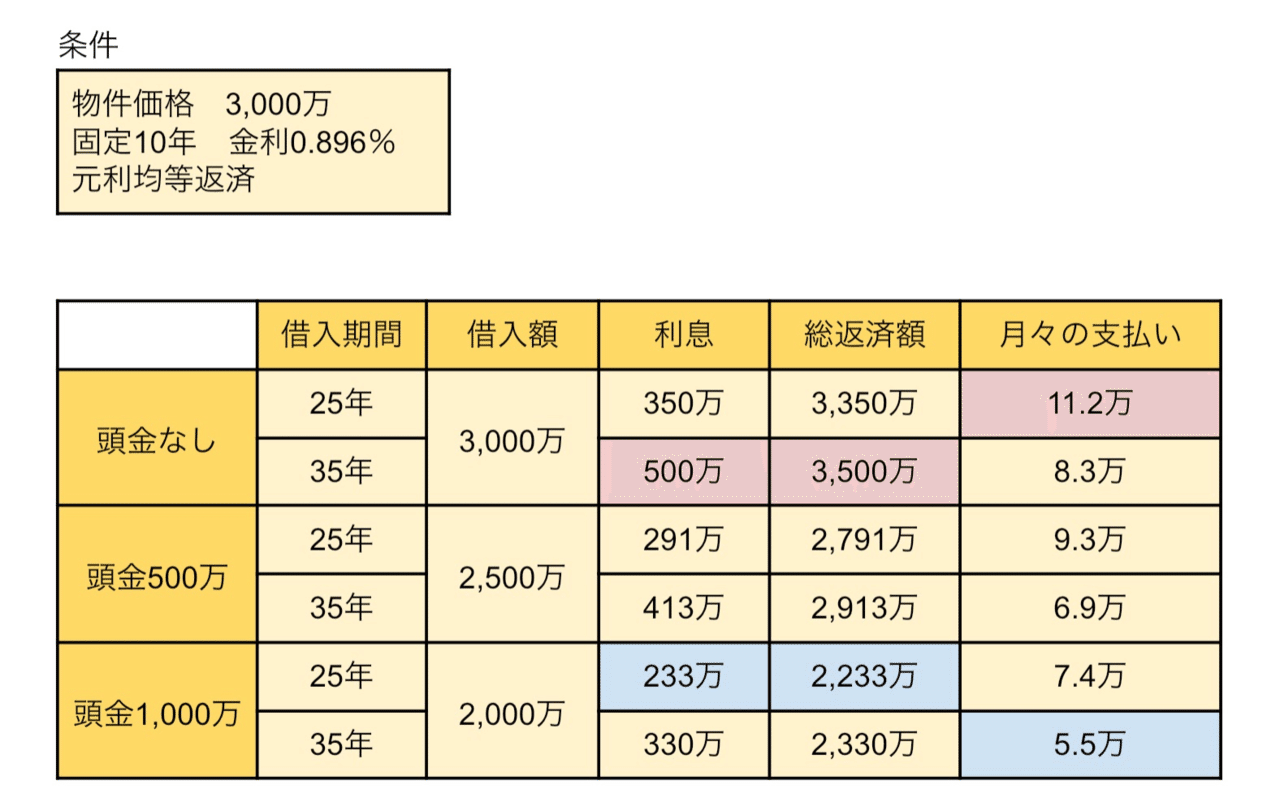

それでは、実際に頭金1000万でマイホームを購入した場合のシミュレーション結果を解説します。今回は楽天銀行のシミュレーションを使用。

3,000万のマイホームを頭金なし・頭金500万・頭金1000万で借入期間25年と35年で購入し場合のシミュレーションです。

シミュレーションの結果、頭金が多いほど借入額が少なくなるため、利息が少なくなることがわかりました。

利息が最も多い頭金なし・返済期間35年と最も少ない頭金1000万・返済期間25年では、46%の差があります。

また、返済期間が長いほど月々の返済額が少なくなりますが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)