【借入可能額に注意】マイホーム予算は年収ではなく手取りで検討

「自分の年収だといくらのマイホームが購入できる?」

マイホームの予算を決める時、年収の何倍なら借りて大丈夫、今の賃料と

毎月の返済額が同じなら安心と考えるのは危険です。予算を考えるときは、手取りを基準に考えましょう。

今回は、家計に優しいマイホームの予算の考え方について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マイホームは年収の何倍?一般的な手取りや予算を計算

マイホームの予算を決める時の基準の一つは、マイホームは年収の何倍までなら大丈夫という考え方です。

この時の年収とは、一般的にいう額面。

手取りとは、額面から厚生年金や健康保険などの社会保険料、各種税金が引かれた後の額を言います。

手取りは勤務先、どこに住んでいるか、扶養家族などで異なりますが、目安として大体額面の80%です。たとえば、年収300万の人の手取りは約240万(月額20万)。

物件価格を年収で割った金額を年収倍率と言いますが、この時も手取りではなく額面を基準にしています。

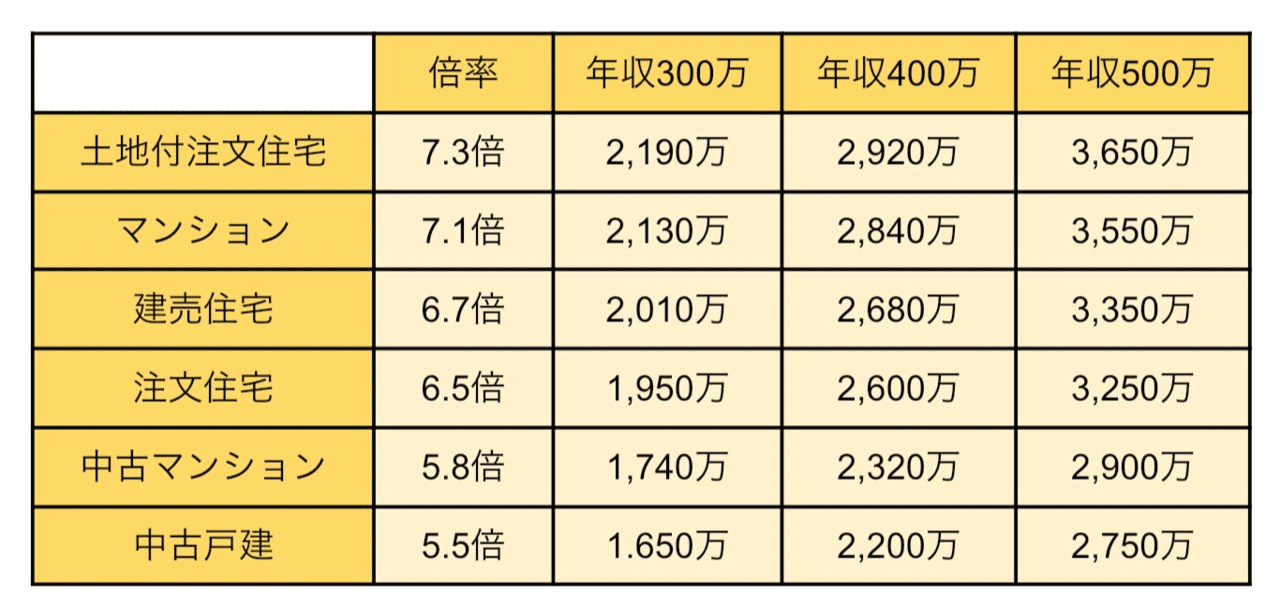

以下の表は、2019年に住宅を購入した人の年収倍率と、それをもとに計算した年収300万〜500万の購入価格目安。

出典:住宅金融支援機構 フラット35利用者調査

最も倍率が高いのは土地付き注文住宅で、年収500万の人は3,650万の物件を平均的に購入したことになります。

また、各金融機関のシミュレーションでも、年収を基準に計算することが可能です。

以下は、年収300万〜500万を基準に借入可能額を試算したものになります。今回はりそな銀行のシミュレーションを使用。

全文は(続き)下記からお読みいただければ幸いです。(無料)