理想のマイホーム購入のポイントと年収に合った予算の決め方

「マイホームは年収の何倍くらいが目安なの?」

マイホーム購入の目安として、年収の何倍という考え方もありますが、単純に年収の何倍なら大丈夫という考え方は危険です。

今回は、年収に合った金額の決め方や、理想のマイホーム購入のポイントについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マイホーム購入の平均額は?年収に合った予算の決め方を解説

マイホームを購入する人は、年収の何倍の金額で購入するのでしょうか。まずはマイホーム購入の年収倍率について解説します。年収倍率とは、マイホーム購入価格を年収で割った数字です。

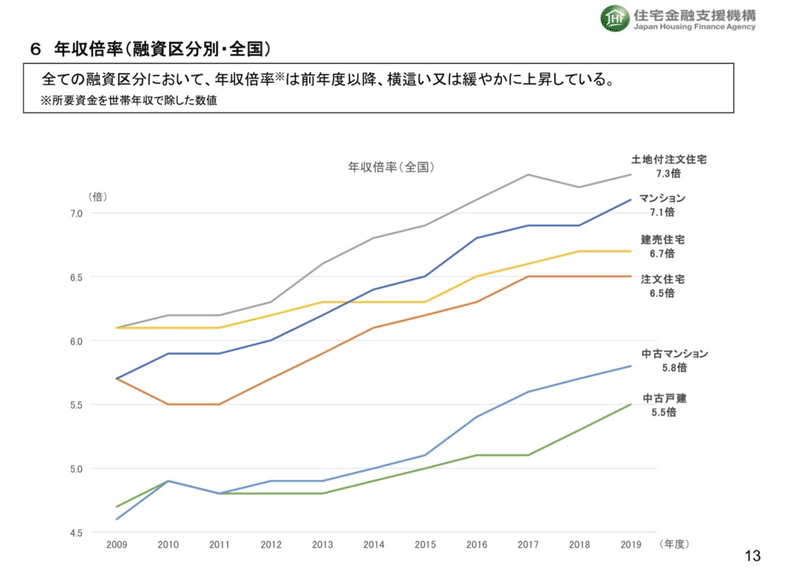

以下の折れ線グラフは、建物別のマイホーム購入者の年収倍率をあらわしています。

出典:フラット35 利用者調査

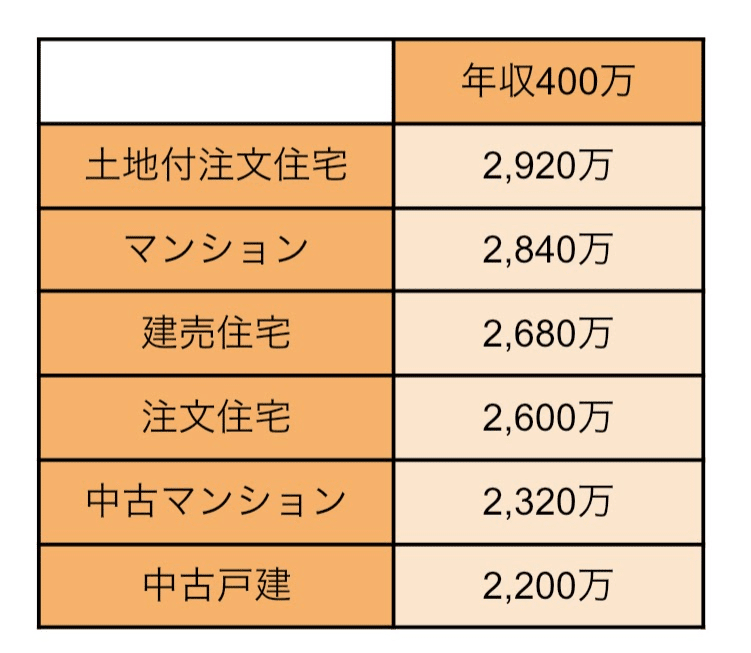

上記の倍率をもとに計算すると、年収400万の人のマイホーム購入金額の平均は以下の通りです。

折れ線グラフの通り、マイホームの年収倍率は上昇傾向ですが、住宅ローンの借入額は単純に年収の何倍と考えることは危険です。

マイホーム購入予算を考える時、無理をしてはいけない理由は以下の通りになります。

理由①住宅ローン返済は長期間に渡ることが多く、返済期間中に生活スタイルが変わる可能性が高いため

理由②購入後は住宅ローン返済の他に維持費がかかるため

それでは一つずつ解説します。

理由①住宅ローン返済は長期間に渡ることが多く、返済期間中に生活スタイルが変わる可能性が高いため

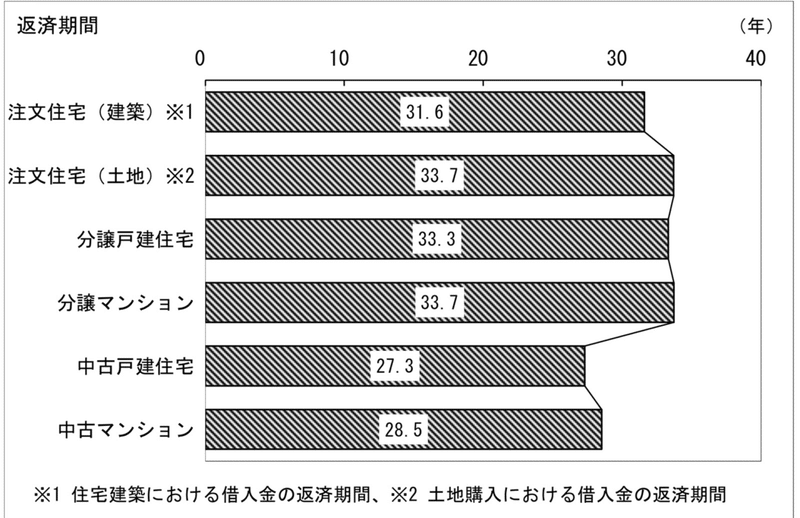

以下のデータは、住宅ローンを利用してマイホームを購入した人の、返済期間平均をあらわしたものです。

出典:住宅市場動向調査

マイホーム返済期間の平均は約30年ですが、その間に家計の支出や生活スタイルが全く変わらない人は少ないですよね。

たとえば、今は共働きで年収700万の夫婦に、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)