頭金500万円有無での家の購入比較【解説】

「家を購入時に頭金は物件価格のおよそ1~2割程度が目安です」とは良く聞く話です。

ただ実際のところ、頭金の有無で金利負担や返済額にどの程度違いがあるのかはあまり、詳細理解されていない方も多いのではないでしょうか。

本記事では、頭金500万円の有無での金利負担の比較シミュレーションを行い、頭金の役割と共に、どの程度金利負担が実際に異なってくるのか、詳細を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)頭金の役割

家を購入時の頭金を用意する最大の役割は、借入金額を低くすることであり、返済額を抑え、家の購入者が住宅ローンを途中で、返済できなくなるリスクをできるだけ低減する為にあります。

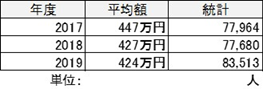

では、例えば、世の中の平均的な頭金の額面はどの程度なのでしょうか?

次の表は、住宅金融支援機構が公表した2017年度から2019年度までの頭金(手持ち金)の平均額です。

フラット35を利用する方の頭金は、平均的には450万円弱程度ということになりますね。

フラット35利用者調査;2019年度集計データより 手持金統計データ

出典:フラット35利用者調査:住宅金融支援機構ホームページ

(2)頭金500万円の有無での家の購入の比較事例

ここで頭金500万円の有無での家の購入を想定し、実際の返却の比較事例を見てみることにしましょう。

購入したい家の不動産物件購入額を4000万円とし、物件価格の12.5%に相当する500万円を頭金とした場合を考えます。

金利1%で返済期間35年の住宅ローンの場合、

<頭金500万円のケース>

返済Total額は4149.6万円になります。頭金と合わせて4649.6万円の返済額ですね。

<頭金ゼロ円のケース>

返済Total額はこの場合は4742.43万円です。先程の頭金500万円の返済額との差分が

金利負担分の差額であり。この場合92.83万円の違いになります。

つまり、頭金500万円を先に払うか否かの違いだけで、4000万円の家の購入時に92.83万の金利負担の違いが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)