【平均データ】家の購入時にいれる頭金の平均額について!

「世間の頭金の平均額ってどれくらいが相場なのだろう。」

頭金がどの程度必要かは、実は定説よりも、家を購入しようとされている方の事情によって異なってきます。

詳細な世間のデータをもとに、考え方を解説しますので、よくご検討下さい。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)家を購入時の頭金とは

住宅購入の頭金とは何でしょうか?

住宅購入時の、自分自身で用意する資金(手持金)のことを言います。

住宅は価格が高額なため、住宅を購入する場合、大抵の方は住宅ローンを利用しますよね。

住宅ローンは借金ですから、当然ながら利息も含めて返済する責務を負います。

ここで頭金を入れることで、返済の負担が減少します。

これまでは頭金は家などの不動産物件購入価格の約1割から2割が目安とされてきました。

例えば一例として 家の購入価格が2700万円の場合、270〜540万円ほどが頭金の目安といえます。

しかし実際の頭金の額は、購入する物件の価格や個人の置かれている状況によって大きく左右されます。

(2)頭金の世間の平均額

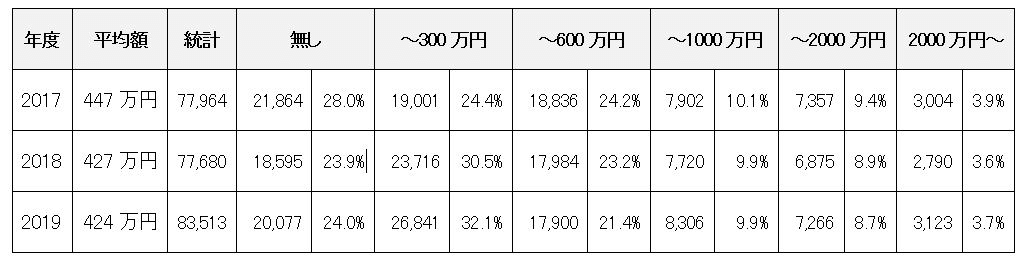

ここで、頭金(手持金)の平均額や分布の詳細を見てみましょう。

フラット35利用者調査; 2017~2019年度集計データより 手持金統計データ

単位:人 割合:%

出典:住宅金融支援機構HPデータより

フラット35利用者の手持金は 平均値424万円(2019年度統計データ)であり、近年若干ですが、平均額は減少傾向にあります。

ただし無しの人も減少傾向あり、~300万円の用意の人が増加しています。

これはフラット35の場合、頭金が物件価格の10%以上か、否かで適用金利に差が生じますので

低金利を狙ったぎりぎりの頭金用意の方が増えているとも言えます。

また、頭金無しと回答した方も全体の約1/4居ることがわかります。

昔と異なり、現在では物件価格全額を融資受けることのできるフルローンという金融商品も

選択できるようになっています。

以下そのメリット・デメリットを見ていきましょう。

全文は下記からお読みいただければ幸いです。(無料)