住宅ローンの借り換えで金利の種類や銀行を比較する

住宅ローンを借り換えすると、本当にお得なのでしょうか?

今回は、住宅ローンを借り換えするメリット・デメリットと住宅ローンを比較しおすすめの銀行を紹介します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの借り換えの状況を比較

「2018年度 民間住宅ローン借換の実態調査」(住宅金融支援機構)より作成

一般的には住宅ローンの借り換えは、条件の良い住宅ローンに組み直すことです。

総支払額や月々の返済額を少なくすることが目的で、それまで組んでいた住宅ローンを新しく組み直した住宅ローンで返済します。

上のグラフは、借り換え後に選んだ金利タイプの変化です。

変動型、固定期間選択型、全期間固定型を比較すると、変動型の増加が目立っています。反面、全期間固定型は一貫して10%代をキープしています。

一定数の堅実タイプがいるため全期間固定型は10%代をキープしていると考えられます。

また、近年低金利が続き、特にネットバンクが提供する住宅ローンの変動金利が低いことから変動型に借り換えをする人が多い傾向です。

金利タイプ別の借換理由は、変動型への借り換えの場合は金利が低くなる、または返済額が少なくなるがほぼ半分以上を占めています。

反対に全期間固定型への借り換えをした人たちは今後金利が上がることが不安という理由でした。

固定金利型から固定金利型への借り換えもあります。例えばフラット35は固定金利が下がってきたため、フラット35からフラット35への借り換えをする場合です。

同じ銀行内での借り換えが可能なため、事務手続きも他の借り換えに比べて簡単なこともメリットです。

住宅ローンの借り換えのメリット・デメリット

住宅ローンの金利が、組んだ時期よりはるかに低くなった場合などはどのくらいメリットがあるのかを考えて実行しましょう。デメリットについても考えることが必要です。

①住宅ローンの借り換えのメリット

全文は(続き)下記からお読みいただければ幸いです。(無料)

戸建て住宅の相場はいくら?地域ごとの相場や必要な費用など解説

「マイホームを持つなら戸建て住宅がいいけど、相場はいくらくらい?」

戸建て住宅の相場は、住宅のタイプや地域によって大きく変わります。また、戸建て住宅の中でも注文住宅が人気ですが、人気の理由はなんでしょうか?

今回は、相場や戸建て住宅を選ぶ人の理由などを解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建て住宅の相場はエリア・タイプで変わる!戸建てを選ぶ理由とは?

戸建て住宅には、大きく以下3つのタイプがあります。

土地付き注文住宅…土地から購入し、住宅メーカーと打ち合わせをしながら一から建てる戸建て住宅。設計は自由に選ぶことが可能。

分譲戸建て住宅…一つの大きな土地が分割され、その中の一区画を土地と建物のセットで購入。間取りなどはあらかじめ決まっている。

中古住宅…中古の戸建て住宅。同じ資金で、新築よりも広い家を購入できることがメリット。

戸建て住宅を選択する人は、以下の理由で選択しています。

上記は、それぞれの建物タイプで最も多かった回答です。同じ戸建住宅でも、選択する理由はそれぞれ違うことがわかりますね。

また、戸建て住宅の相場は住宅の種類・地域ごとに異なります。以下は、住宅種類・地域ごとの戸建て住宅の平均所要資金。

出典:フラット35 利用者調査

当然ですが、最も相場が安いのは中古戸建て住宅。中でもその他地域では2,000万代の前半です。

そして、最も高いのは土地付き注文住宅。その相場は全体的に4,000万以上。中でも関東圏は、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

マイホーム購入には頭金以外に必要な諸費用もローンで解決

マイホームを買うためには、家そのものに払うことになる多額のお金以外にも払うことになる費用があります。

そんなお金も、住宅ローン契約と一緒に借り入れできることを知っていますか?

今回は、諸費用のために揃えるお金がなくてもマイホームを買うことができるのか?ということについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

資金なしでマイホーム買うならローンを

今こそ家を買う時かも・・と思った時、お気に入りの物件を見つけることができたら、それからはきっと住宅ローンについて調べたり、どこがいいかと悩んだりしてしまうことでしょう。

ローンにお世話になるならどこを選ぶべきか、金額はどこまでなら借りても大丈夫だろうか、あとは頭金や頭金以外契約に使う細かなお金の方も揃えておくといいのか、そこも気になるところだと思います。

買うことになった家のために払うお金はローンを頼りにしていくようになり、手続きのタイミングで求められるお金については現金じゃないと・・という方は多い事でしょう。

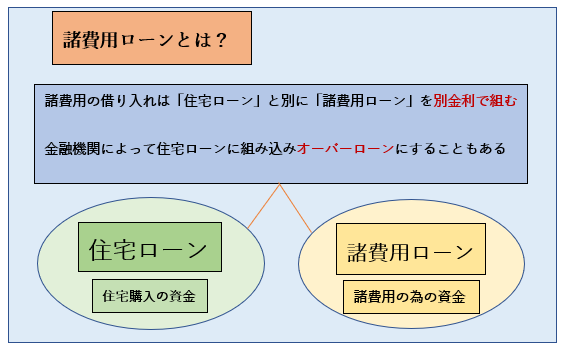

しかし、家を買う時の契約で欠かすことのできない費用も、ローンにできる「諸費用ローン」というものがあります。

このローンを組むことで、用意できないお金も支払うことができるのです。

住宅に使うローンは諸費用と同じところ手続きをすることが決まっているので、諸費用ローンを使うと揃えておけなかった細かなお金を払うことができるようになっています。

このように住宅ローンとは別でローンをお願いして借り入れるようになっているものの他に、住宅ローンと細かくかかるお金もみんなローンにしていくオーバーローンというものがあります。

家の代金だけでローンにするのをフルローンといって、このローンを使うことで家のためのお金を払っていくものですが、どうしてもお金を揃えることができないなどの問題がある時は、頭金以外契約で使うことになるお金の分も住宅ローンと一つにしてオーバーローンにするのです。

場合によっては犯罪と取られてしまう可能性もあって、いくつかのところでOKとなったのは割りと最近のことになります。

しかしこの頃はたくさんの金融機関がこのオーバーローンを使ってもいいということにし、家を買うためにお金を揃えられない人でも無理することなく購入手続きに進むことができるのです。

今現在まだオーバーローンは不可なところもあるので、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

マンション購入が税金対策できる理由は?物件選びのポイント解説

「マンション購入が税金対策になるって聞いたけど、どう言うこと?」

マンション購入をすると、相続税や所得税などの税金対策になります。

しかし、税金の仕組みやポイントを理解する前に購入すると、マンション購入を後悔する可能性も…

今回は、マンション購入でできる税金対策について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入でできる税金対策【相続税と所得税】について

冒頭で解説した通り、マンション購入は相続税・所得税の税金対策につながります。

それでは、具体的にどのように税金対策するのでしょうか。

まずは相続税についての解説です。

相続税とは、亡くなった人から相続などによって財産を取得した場合、取得した財産に対して支払う税。

なぜマンション購入が税金対策になるのかというと、相続税の対象となる課税額は、建物の場合、固定資産税評価額で評価されるためです。

たとえば、亡くなった人から5,000万の現金を相続した人と、10年前に5,000万で購入したマンションを相続した人がいるとします。

現金で相続を受けた場合の課税価格は5,000万です。

しかし、建物の価値は経過年数とともに下がるため、相続時の評価額は5,000万ではありません。以下のグラフは、中古住宅の資産価値推移をあらわしたものです。

上記を基準にすると、中古マンションの10年後の価値は約75%なので、課税対象の固定資産税評価額は2,450万になります。

さらに、投資用の賃貸しているマンションなら、借家権割合30%が適用されるので、課税評価額が下がる仕組みです。

たとえば,,,

全文は(続き)下記からお読みいただければ幸いです。(無料)

頭金500万円有無での家の購入比較【解説】

「家を購入時に頭金は物件価格のおよそ1~2割程度が目安です」とは良く聞く話です。

ただ実際のところ、頭金の有無で金利負担や返済額にどの程度違いがあるのかはあまり、詳細理解されていない方も多いのではないでしょうか。

本記事では、頭金500万円の有無での金利負担の比較シミュレーションを行い、頭金の役割と共に、どの程度金利負担が実際に異なってくるのか、詳細を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)頭金の役割

家を購入時の頭金を用意する最大の役割は、借入金額を低くすることであり、返済額を抑え、家の購入者が住宅ローンを途中で、返済できなくなるリスクをできるだけ低減する為にあります。

では、例えば、世の中の平均的な頭金の額面はどの程度なのでしょうか?

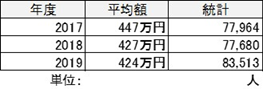

次の表は、住宅金融支援機構が公表した2017年度から2019年度までの頭金(手持ち金)の平均額です。

フラット35を利用する方の頭金は、平均的には450万円弱程度ということになりますね。

フラット35利用者調査;2019年度集計データより 手持金統計データ

出典:フラット35利用者調査:住宅金融支援機構ホームページ

(2)頭金500万円の有無での家の購入の比較事例

ここで頭金500万円の有無での家の購入を想定し、実際の返却の比較事例を見てみることにしましょう。

購入したい家の不動産物件購入額を4000万円とし、物件価格の12.5%に相当する500万円を頭金とした場合を考えます。

金利1%で返済期間35年の住宅ローンの場合、

<頭金500万円のケース>

返済Total額は4149.6万円になります。頭金と合わせて4649.6万円の返済額ですね。

<頭金ゼロ円のケース>

返済Total額はこの場合は4742.43万円です。先程の頭金500万円の返済額との差分が

金利負担分の差額であり。この場合92.83万円の違いになります。

つまり、頭金500万円を先に払うか否かの違いだけで、4000万円の家の購入時に92.83万の金利負担の違いが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)