【家族を守る】住宅ローンの団信・保障内容や注意点を徹底解説

「自分に何かあった時、ローン残高はどこまで保障されるの?」

団信の保障範囲は、基本的に死亡に対してですが、特約をつけることも可能です。しかし、特約を付けると言っても、どんな特約をつけたらいいのかわからないですよね。

今回は団信の保障内容や注意点について解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【大切な家族を守る】住宅ローンの団信・保障内容を徹底解

団信とは、契約者が不慮の事故や病気などで住宅ローンを返済できなくなった時、残高を保障する保険です。

基本の団信は、金融機関が保険料を払うため一般的に無料。特約を付けると保険料がかかりますが、保障内容が手厚くなります。

保険料は金利に上乗せして利息で返済する仕組みです。

各金融機関によって保障の内容や保険料が変わるので、住宅ローンを決めるときは団信の内容も比較することをおすすめします。

団信は残された家族のために、住宅ローンの残高を残さずにマイホームだけを残すとてもありがたい保険です。

団信の特約タイプは大まかに以下に分かれます。

・がん特約

・3大疾病

・8大疾病

・ワイド団信

それでは一つずつ解説します。

・がん特約

保険料:目安0.1%〜0.2%

死亡に加えて、がんと診断されたときに残高が0円になる保障が一般的。

金融機関によっては、残高保障だけでなく診断時や先進医療に対する給付金、対象外であることが多い上皮内がんや皮膚がんも保障されるものもあります。

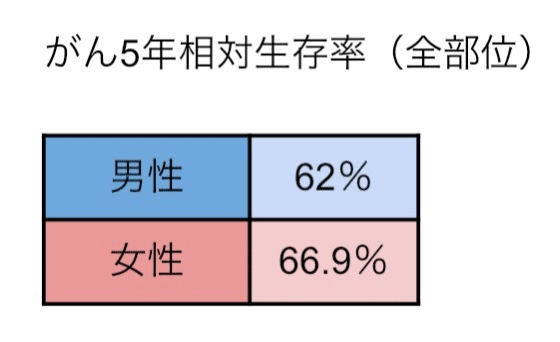

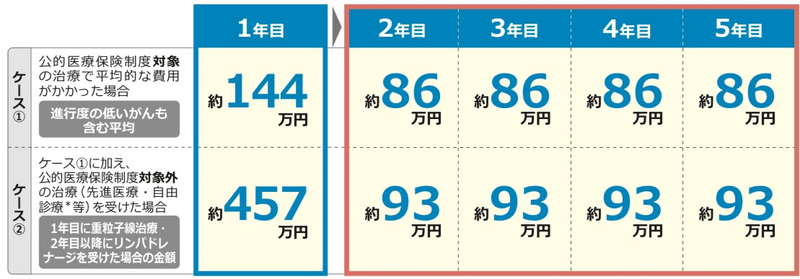

がん保険を見るときのポイントは、給付金があるか、上皮内がんが保障されるかどうかです。以下のデータは、がん患者の5年生存率とがんの治療費をあらわしています。

出典:国立がん研究センター 最新がん統計

出典:日本生命保険相互会社 ニッセイデータブック

そして、がんの治療を続けていくには長期的にまとまったお金が必要。

そんな時に住宅ローンの残高保障だけでなく給付金が出れば、家計がとても助かります。

また、がんのごく初期である上皮内がんは保障対象外のことが多いですが、中には給付金などで保障される保険もあるので、比較する時の参考にしてくださいね。

・三大疾病

保険料目安:0.25%〜0.3%

取り扱い金融機関の例:りそな銀行

死亡に加えてがん、心筋梗塞、脳卒中に対して保障されます。たとえば、以下のような要件で残高を保障。

・がんと確定された

・心筋梗塞の初診から60日以上労働制限された、または手術を受けた

・脳卒中の初診から60日以上後遺症などが継続したと診断された、または手術した

また、三大疾病の後遺症で介護状態や身体障害状態なることもあるため、介護や身体障害に対して保障されるものもあります。

三大疾病の特約で目をつけるポイントは、心筋梗塞、脳卒中の要件詳細を確認することです。

金融機関の公式サイトトップページには、わかりやすくするために「診断されたら保障」と記載があることが多いです。

しかし、実際に要件の詳細を確認すると、所定の状態が60日以上続いた場合と記載があります。

手術や治療でお金がかかるのに、要件によっては保障されないこともあるので注意。

・8大疾病

保険料目安:0.3%

以下の疾病を保障する特約です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

年収400万の方のマイホーム選びについて

平成30年度の国民の平均給与年収は、男女平均値が440.7万円ですが、この年収400万円台の方が、どのくらい価格のマイホーム物件を購入できるのでしょうか。

本記事では、年収400万の方を前提とした場合の、借入可能金額からのマイホーム選びについて、金利別の返済事例等、以下詳細を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

年収400万円の方のマイホーム選びで返済できる金額

まず平成28~30年度の国民の平均給与年収を、国税庁のホームページから抜粋したデータを見てみましょう。

コロナ禍の影響を受ける前の年度ということもあり、男女ともに堅調に給与年収は増加傾向にあり、直近の平成30年度の国民の平均給与年収は 男性が545万円、女性が293.1万円であり、平均年収は440.7万円であることがわかります。

平成30年分 民間給与実態統計調査結果(平均給与年収)

出典:国税庁ホームページより

これから、マイホームを購入しようと考えている比較的若い世代の方は、この平均年収よりも若干低い方も多いでしょうから、本記事では一般的な国民平均年収を400万円と仮定して、この年収400万円の方がマイホーム選びを実施する際の物件価格の紹介と解説を行います。

次に総務省の「家計調査」から 年収400万円世帯の住宅ローンの返済の妥当な金額を見てみましょう。

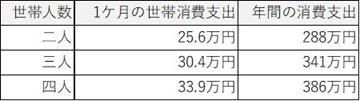

総務省「2019年 家計調査(家計収支編)」によれば、世帯人数別の消費支出は次の通りです。

2019年 世帯人数別の消費支出の平均額(住居費用を含めず)

出典:総務省ホームページより

ここで、例えば住宅ローンを6万円/月ずつ支払うと仮定すると、夫婦二人に子供一人の三人世帯の場合 約413万円が赤字にならない平均の年収金額となります。

つまり年収400万円世帯のマイホーム購入の毎月の支払える住宅ローンは、平均的な消費収支金額から算出すると、月額6万円台ということになります。

また、これとは違う見方として、「返済負担率」という指標があります。

ここでの返済負担率とは、収入に対してどの程度の割合を住宅ローン返済にあてているかの比率を意味しています。

この返済負担率は、住宅ローン審査でも重視される項目の一つとされています。

前述の、総務省家計調査データからは、年収400万円の平均額として勤め先の収入金額は28万円であり、住宅ローンの月額返済額は6.4万円となっています。

つまり世帯年収400万の方のサンプリング平均額データにおいては、国民平均では、収入の23%(返済負担率)を住宅ローンに回しているという結果になっています。

ちなみに返済負担率は、年収の低い方ほど高く、年収の高い方ほど低い傾向が、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

マイホームを購入時には頭金必要か【解説】

マイホーム購入時に頭金をどうするかで頭を悩ませている方も多いことと思います。

本記事では、マイホームを購入検討されている方に、重要な頭金の考え方を以下詳細説明します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)マイホーム購入の頭金とは何か

マイホーム購入時の頭金とは何でしょうか。

「家を購入する際には住宅ローンを活用して」という考えの方が多いでしょう。

頭金とは、マイホーム購入の際、家の購入時に支払うお金のことを言います。

自己資金、手持ち金などという呼び方をする場合もあります。

マイホームの購入価格の何割かは住宅ローンで賄う訳ですが、頭金はその割合を決める重要な役割を担っています。

当然のことながら頭金が多いと借入額を減らすことができますし、少ない場合は借入額が増加します。

さて、頭金には、どのようなメリットがあるのでしょうか。

<頭金が多い場合のメリット>

一般に次にあげるようなメリットがあります。

・毎月の返済の支払い金額を低減できる。

・住宅ローンの返済期間を短くできる。

・Totalの返却金額の総額も削減できる。

・住宅ローンの審査が通りやすくなる。

・選択するマイホームの物件の幅が広がる。

このように頭金として使うことのできる貯金が手元にある場合には、マイホーム購入後の月々のローンの返済額や返済期間を軽減してくれるばかりか、購入の候補物件の選択肢が広がり、住宅ローンの審査が通りやすくなる利点があります。

(2)マイホームを購入時には頭金必要か

ところで、頭金はどの程度の金額が必要なのでしょうか。

次のデータは国土交通省の「平成30年度住宅市場動向調査報告書」からの抜粋です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

家の購入時の頭金に必要な貯金はいくらが妥当か

夢のマイホームと言いますが、購入可能な家の物件の価格は、頭金と住宅ローンの借り入れ可能額によって決まります。

この記事では、主に国土交通省の提示している平均的な購入価格の物件をベースに家を購入時にどの程度の頭金と年収があれば、購入可能か、その為の貯金はどの程度必要か、以下詳細解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの適用金利と家の購入価

超低金利時代とも言われている昨今、ここにきて少し金利上昇の気配を見せています。

次の表は住宅金融支援機構が公表している住宅ローン適用金利の最新情報(2020年10月)の一例になります。

住宅ローンの適用金利の一例 (2020年10月)

出典:住宅金融支援機構のホームページより

最も良く活用される「フラット35」において、物件価格の9割以下の場合の適用金利は1.3%、9割超の場合は1.56%になっています。

ここでこのフラット35が自己資金の比率が一割以上か未満かで、適用金利が変わるのは不動産関係者には良く知られています。

この事例のみならず、通常の金融商品においては、頭金の割合すなわち融資率(自己資金率とも言います。)によって、適用金利に差がつくことが多いです。

特に頭金ゼロのフリーローンや、諸費用まで負担してくれるオーバーローンと言われる商品は、適用金利が割高になっています。

これは、融資の回収リスクと抵当権等の住宅担保の将来の担保割れのリスクを見越して高めに設定しているとも言えます。

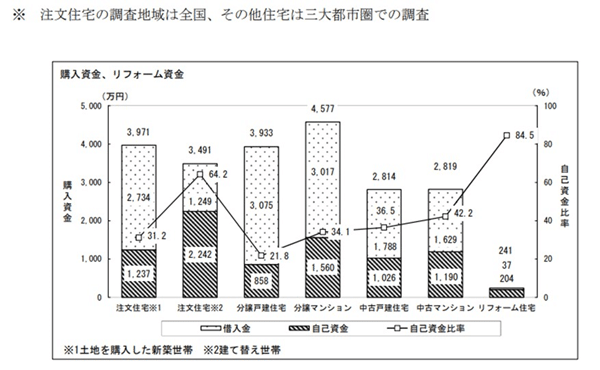

次に国土交通省の提示している平均的な家の購入資金すなわち価格を示します。

家の購入資金、リフォーム資金の平均額

出典:国土交通省「平成30年度住宅市場動向調査報告書」よりの抜粋

全国的には、家の購入に関する新築物件の価格は3500万円から4500万円前後が平均の価格帯といったところでしょうか。

中古物件については、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローンや売買契約で必要な印鑑証明って?発行時の注意点4選

「マイホームを購入予定だけど、印鑑証明って必要なの?平日仕事だから必要なら役所に手続きに行かないと…」

マイホームを購入する時に、印鑑証明が必要です。しかし、印鑑証明を発行するには事前に役所で印鑑登録をする必要があるため、平日日中に仕事の人は早めの準備が大切。

今回は印鑑証明の発行方法などについての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンや売買契約で必要な印鑑証明って?

マイホーム購入は、安くても数千万という大きな買い物です。

そのため、新築の注文住宅では79.9%もの人が住宅ローンを利用します。

(出典:住宅市場動向調査)

マイホームの資金を住宅ローンで準備する人は、実印と印鑑証明の準備が必要です。必要なタイミングは、以下の通り。

・不動産の売買契約を交わす時

・住宅ローン契約時

印鑑証明とは、住宅ローンのように高額取引で使用する書類で、各自治体に発行を依頼するものです。

事前に印鑑登録をする必要がありますが、登録後はコンビニで発行することができるため、早めに登録しておくことをおすすめします。

印鑑証明発行の流れは以下の通りです。

手数料などは自治体によって変わります。今回は、東京都港区をもとに解説。

①住民登録がある市区町村の窓口で印鑑登録の申請をする

※必要書類:登録する印鑑、本人確認書類(運転免許証、個人番号カード、パスポートなど)

②後日、自宅に照会書という書類が送られてくるので、必要事項を記入、登録予定の印鑑を捺印して再度窓口へ

※必要書類:照会書、登録する印鑑、本人確認書類

③印鑑登録ができたら印鑑登録証を受け取る

※この時に登録した印鑑が実印

印鑑登録証が発行されたら、印鑑証明が発行できるようになります。

④市区町村の窓口またはコンビニで印鑑証明を申請

必要書類:印鑑登録証、個人番号カード(コンビニ)

手数料:窓口の場合 300円

コンビニの場合 200円

コンビニで発行すると、手軽なだけでなく窓口よりも100円安くなるのでおすすめ。

ただし、コンビニで印鑑証明を発行する場合、個人番号カードと暗証番号の登録が必要なので、事前に窓口への相談が必要です。

住宅ローン契約までに準備しよう!印鑑証明発行の注意点4選

印鑑証明を発行する際の注意点は以下の通りです。

注意点①平日日中仕事の人は早めに手続きをする

注意点②印鑑登録証と印鑑証明は別物

注意点③新しい住所で印鑑証明を発行するには、住民票を新しい住所に移動する必要がある

注意点④実印として登録できる印鑑には規定がある

それでは順番に解説します、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

30代女性のマンション購入について【未婚率の推移や推奨価格】

30代女性がマンションを購入は可能でしょうか。

30代女性のライフスタイルの変化を内閣府などの統計から明らかにし、マンション購入の実態をみていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

30代女性の未婚率の増加

グラフは、国勢調査を元に作られた独身者の割合を表しています。

ご覧のように1960年代に比べると女性の独身率が年々増加の傾向です。

1960年から1980年頃まで横ばい状態でしたが、その後増加が始まり、これからも増加していくことが予想されます。

次に親との同居率を見ていきます。

調査・就業の状況別にみた、親と同居する未婚者の割合(厚生労働省)

こちらはほぼ横ばいで未婚者の8割くらいは親と同居しています。

80年代前半からあまり数値の変化はありませんが、正規職員の方がわずかに同居割合が少なく、減少している傾向です。

次に独身であることに利点を感じるかどうかの質問への女性独身者の答えです。(2015年調査による)

9割近い女性が独身であることにメリットを感じています。

自由を感じられ、反対に人と一緒にいると、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

家を買う時の流れについて【解説】

家を買うとなると、一体どんな手順でどんな流れで進んでいくのかわからない人も多いでしょう。

こちらの記事では、家を買う際の流れについてまとめています。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

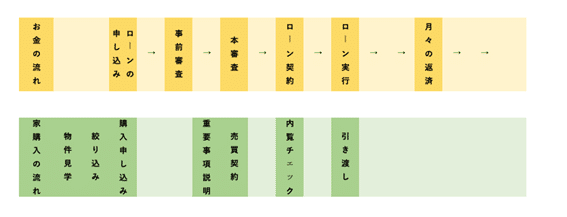

◆家を買う際の契約までの流れを知ろう

まず、家を買う流れの第一歩として大切なのが、いかに物件の情報を収集できるかです。

もちろん、出会ったその日に購入手続きをしてしまうという人も中にはありますが、多くの場合、1ヶ月程度かけて物件情報の収集をしたり、見学をしたりと下調べをします。

あまりにも長く時間をかけると、結果的にどの家にするか迷ってしまうことも多々あるので、気をつけましょう。

そして、選び抜いた家を買うための次のステップは、契約です。

このタイミングで、住宅ローンを組む人は事前審査を行うこととなります。

家を買う時には、物件自体の購入の流れと、住宅ローンなどお金の流れとの二重構成になるので、漏れがないように進めていくことが大切です。

大まかな流れをしたの表にまとめていますのでご覧ください。

こちらの表からわかるように、売買契約を結ぶまでに、住宅ローンは事前審査と本審査の二回の審査を受けます。

この審査にもそれぞれ3日〜1週間程度時間がかかりますので、把握しておくとよりスムーズに物件購入が進められます。

◆契約から家の引き渡しについて

続いて、契約から家の引き渡しまでの流れをまとめてみます、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)