家を買うのに適した年齢【リサーチ】

家を買うことは人生においてもかなり大きな買い物ですし、ビッグイベントの一つです。

年齢的に今買うのは適しているのか、まだ早すぎるのかなど悩みは尽きないでしょう。世の中的な流れを見ると40歳前後で購入している人が多いのが実情です。

すでに購入している人の状況をリサーチしながら、その真意を探っていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆家を買う人は40歳前後が多い

家を購入したいという憧れはあるけれど、一体どれくらいの年齢で買うのが一番ベストなのかという悩みは皆さんお持ちだと思います。

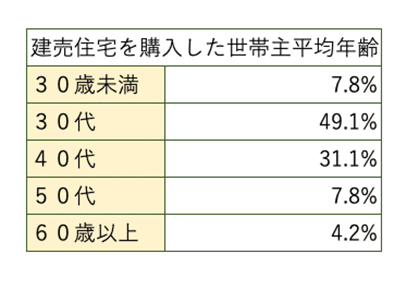

下記の表をご覧ください。

こちらは、国土交通省が調査している「平成26年度住宅市場動向調査」にまとめられた、建売住宅を初めて購入した家庭の世帯主年齢を表に示したものです。

ご覧いただいてわかるように、圧倒的に30代と40代が多く、実に全体の80%を占めています

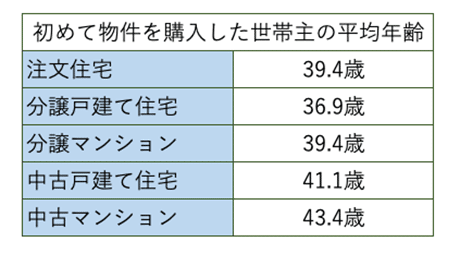

合わせてこちらの表もご覧ください。

こちらも、「平成26年度住宅市場動向調査」にまとめられたものから抜粋し、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

家は若いうちに買うべきか【統計】

家を買うのは多くの人の夢でもあります。

若いうちに買う人は多いですが、実際のところは、それぞれに見合ったタイミングで買うのがいいと言えるでしょう。

統計など踏まえて、リサーチしてみました。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆年代別でみる家を買うタイミング

いつ家を買うべきかというのは、誰もが悩むポイントです。

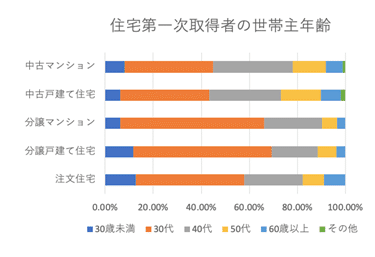

一般的に、どれくらいの年齢で家を取得しているかについてまとめた下のグラフをご覧ください。

こちらは、平成30年度の住宅市場動向調査に記載されたデータです。

出典:国土交通省 平成30年度 住宅市場動向調査

このグラフをみると、30〜40代で家を購入したという人が多いことがわかるため、できるだけ若いうちに家を買うべきではないかという考えが浮かぶのも頷けます。

とは言え、その他の世代での購入も実際のところありますし、20代や60代以上でも買っている人があるという事実もグラフに現れています。

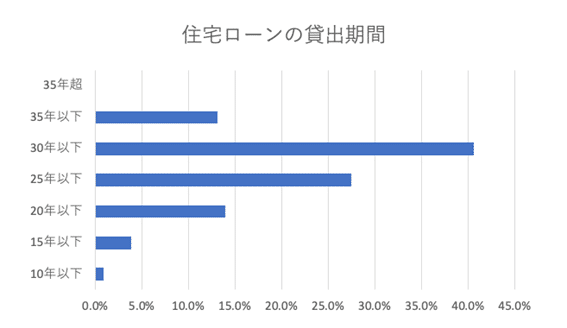

続いて、下記のグラフをご覧ください。

出典:住宅金融支援機構「民間住宅ローンの貸出動向調査」

こちらは、住宅金融支援機構が調査した住宅ローンの貸出期間をまとめたものです。

合計すると半数以上の人が、30年以内でローンを組んでいることがわかります。

例えば30歳で最長の35年ローンを組めば、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローンを分割で借入れる【分割融資】とは?使い道や特徴を解説

住宅の借入ができるのは、原則建物が完成した後になります。

しかし、注文住宅の場合、それまでに建築会社へまとまった金額を支払う必要があり、手持ちの資金が足りないことも…。

今回はそんな状況に役立つ、分割融資についての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

注文住宅の必要資金を賄う!住宅ローン【分割融資】とは?

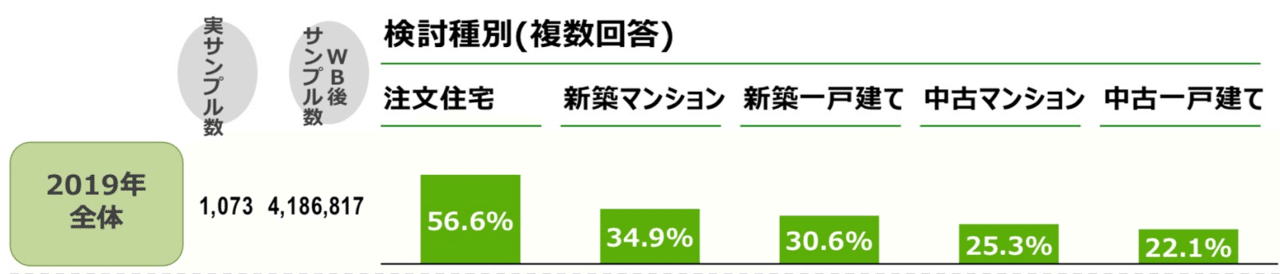

持ち家を持つなら注文住宅がいい!という人は多いです。

以下の調査では、持ち家を検討している人の56.6%が注文住宅を希望しています。

出典::株式会社リクルート住まいカンパニー 住宅購入・建築検討者調査

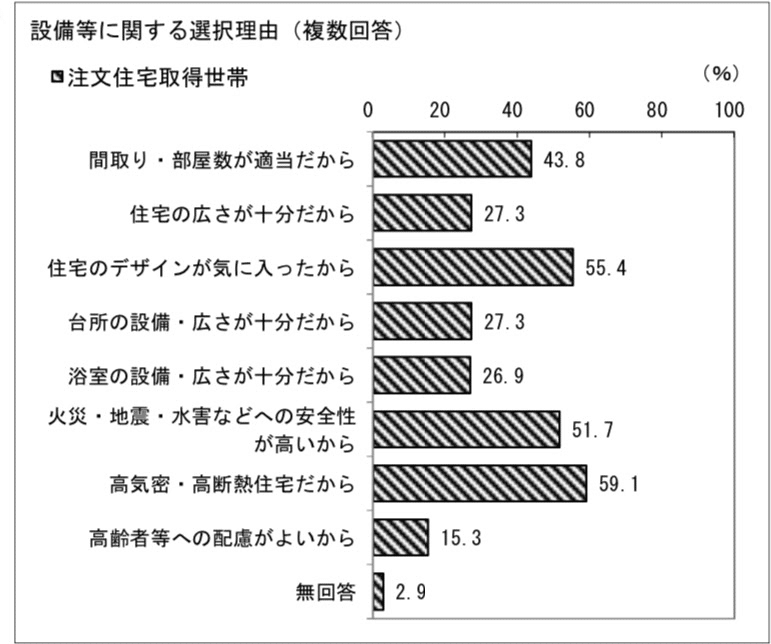

そんな注文住宅を選択する理由は、自由にデザインできる点や、性能の高い長く住める家を建てられることですね。

出典:国土交通省 住宅市場動向調査

注文住宅を選択する理由で最も多いのは、住宅のデザインが気に入ったこと。床や壁の素材、外観の色、間取りなどを自由に設定できることは、注文住宅の醍醐味です。

また、自然災害の多い日本では、住宅の強度も重要。お金をかけてでも耐震性のある家に住みたい人は多いです。

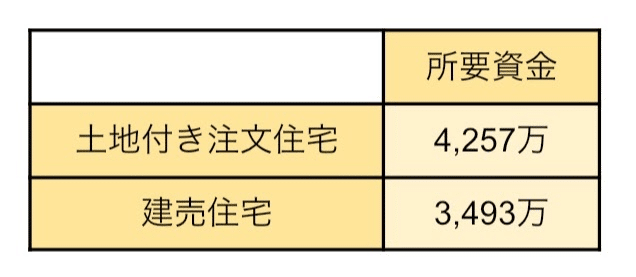

人気の高い注文住宅ですが、その分費用もかかります。以下のデータは、住宅購入者の所要資金です。

出典:住宅金融支援機構 フラット35 利用者調査

建売住宅よりも、自由にデザインできる土地付注文住宅の方が、平均所要資金は高めになります。

冒頭で解説した通り、注文住宅を購入するにはまとまったお金を支払うタイミングが複数回ありますが、原則、融資実行は建物完成後です。

そこで利用したいのは分割融資という、分割して借り入れる方法。

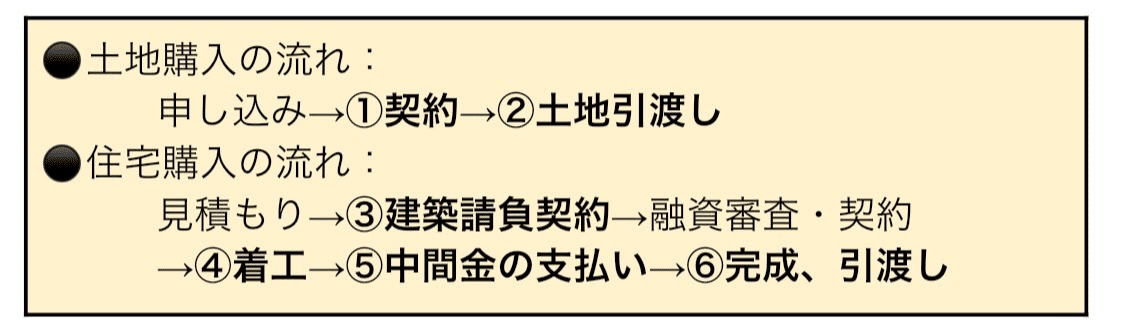

まずは、土地付注文住宅を購入するまでの流れを解説していきます。建物引渡しまでの流れは以下の通りです。

必要な費用:①③手付金 ②⑥残金決済 ④着手金 ⑤中間金

まとまった金額は太字の部分で必要になります。

建物完成前に上記のようなまとまったお金が必要ですが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローン控除の計算方法は?上限やその他適用要件も徹底解説

「住宅ローン控除はどうやって計算するの?我が家はいくら控除できる?」

消費増税の負担を軽くするために作られた、節税できるお得な制度。節税できるのはわかるけど、実際にいくらお得になるのかちょっととわかりにくい…

しかし、一度計算方法や仕組みを知れば、難しいことはありません。今回は、住宅ローン控除の解説をしていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【一度わかれば簡単!】住宅ローン控除の計算方法を解説

住宅ローンの年末残高に応じて、一定額を控除することで節税することができる住宅ローン控除。

消費増税の負担を軽くするための制度ですが、令和3年12月31日までにマイホームに入居した人が対象となります。

それでは、具体的にこの控除はいくらお得になるのか見ていきます。

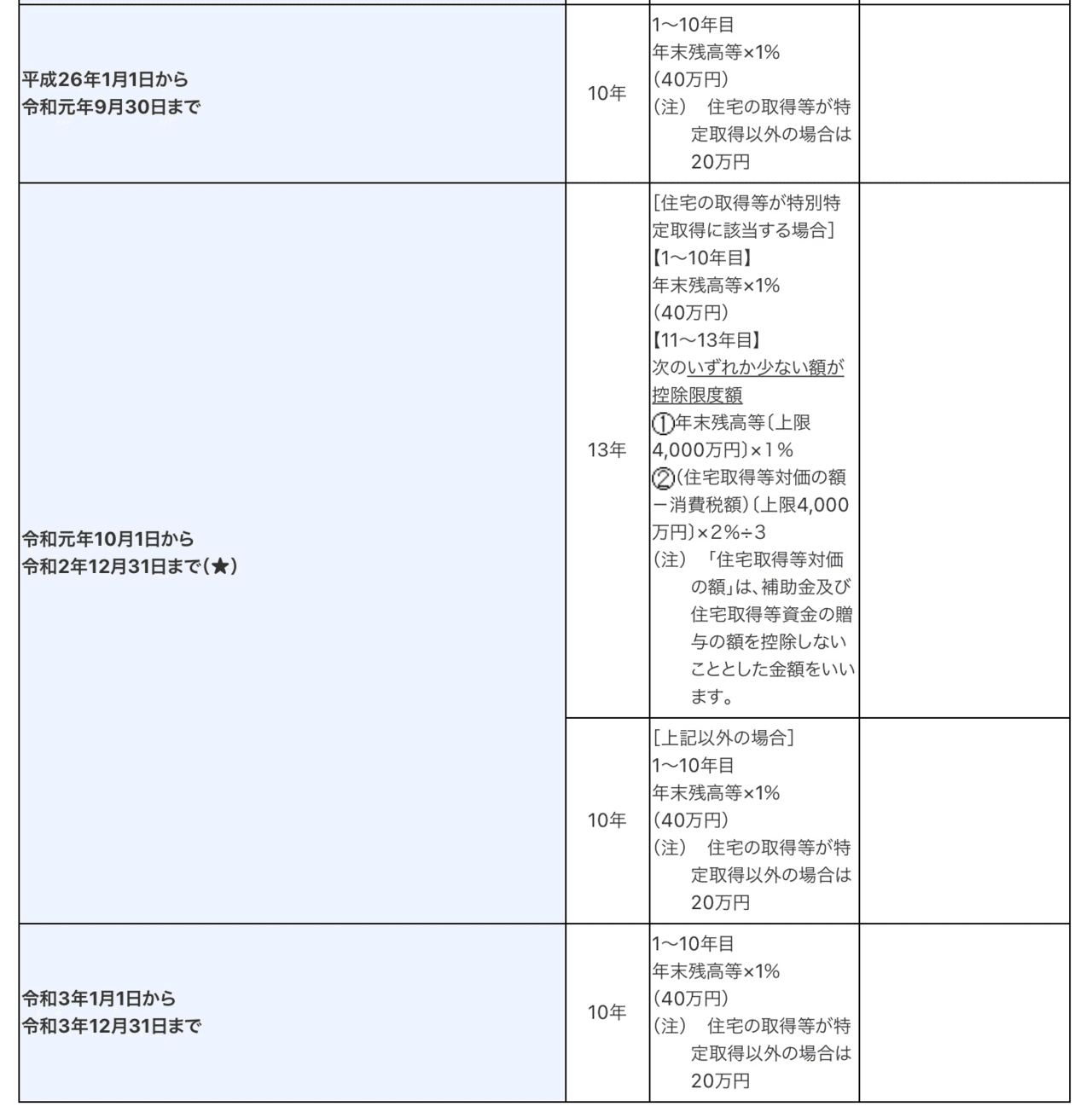

以下は、計算方法や適用年数をまとめたものです。

出典:国税庁

ポイント

①適用年数は入居日によって変わる

②計算式は住宅ローン残高×1%

③控除しきれなかった分は住民税から控除

④控除額上限40万

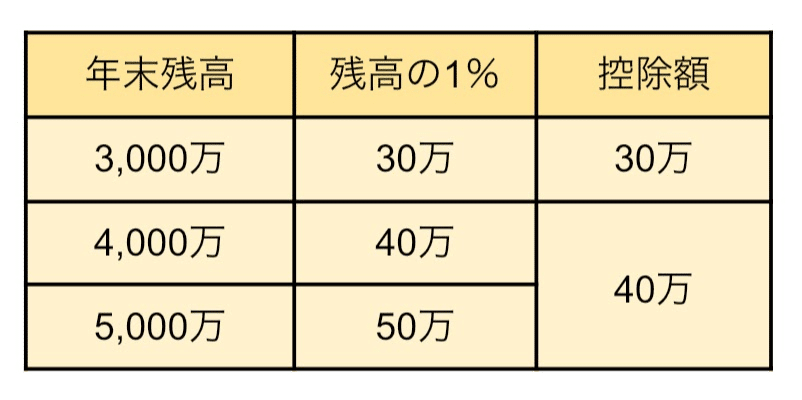

たとえば、年末の借入残高が3,000万〜5,000万の場合、控除額は以下の通りになります。

5,000万の1%は50万ですが、上限が40万のため控除額は40万です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

コロナで入居が遅れても住宅ローン減税延長措置が受けられる方法を解説

コロナによって建築工事が遅れてリスケなど、住宅ローン減税の要件をクリアできなくなるのではないかと心配している人が多く出ています。しかし条件さえそろえば、減税を適用できます。コロナの影響で入居が遅延しても住宅ローン減税延長を適用する方法について説明します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの減税措置の特例とは

基本的な住宅ローンの減税と特例について説明します。

①住宅ローンの減税措置とは

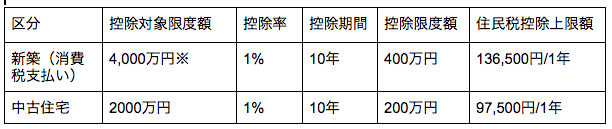

基本的な減税措置

国土交通省のページを参考に作成

住宅ローンを契約している場合に年末の住宅ローン残高の1%を所得税や住民税から控除する制度が住宅ローンの減税措置です。

例えば住宅ローンの残高が3,400万円の場合は、1%に当たる34万円が所得税などの税金から引かれます。

ただし住宅ローンの残額は4,000万円以下とします。残高が4,000万円以上の場合は、減税額は一律40万円です。

※ただし、認定長期優良住宅や認定低炭素住宅の場合はローン残高の上限が5000万円以下です。つまり減税額が最高50万円。

②減税措置が延長される場合、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

【経費計上で持ち家がお得】自営業の賃貸VS持ち家について解説

「自営業は賃貸とマイホームどちらがいいのか。」

持ち家がいいか賃貸がいいかは、現在の収入状況によります。しかし、老後のことを考える場合は持ち家の方が安心。また、持ち家の場合、経費計上で節税も可能です。

今回は、自営業は賃貸と持ち家についての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【自営業の賃貸VS持ち家】判断基準は現在の収入

自営業の場合、住宅の持ち方は以下2つわかれます。

・職場と住まいが別の場合

・自宅=職場の場合

職場と住まいが別の場合、プライベートと仕事を分けることができますが、賃料や光熱費などの経費が余計に必要です。

一方で自宅=職場の場合は経費の節約ができますが、プライベートと仕事を分けにくいというデメリットがあります。

自営業で持ち家か賃貸かを考える時に、まず考えたいのは現在の収入についてです。

もしも事業を始めたばかりで収入が安定していないのであれば、初期費用が少ない賃貸が安全です。

持ち家を購入するには住宅ローンを利用する人が多いですが、購入には物件価格の他に税金や事務手数料などの諸費用がかかります。

しかし、初期費用は賃貸よりもかかりますが、将来的には持ち家にすると老後も安心です。

将来的に持ち家がおすすめな理由は、次の章で解説します。

【自営業の賃貸VS持ち家】将来的に持ち家がおすすめの3つの理由

自営業の人が将来的に持ち家を持つべき理由は、以下の3つです。

①転勤の可能性が低く、持ち家を購入しても仕事に影響がない

②国民年金のみの人が多く、会社員よりも年金が少ない

③自宅兼職場の場合、経費に計上できるものが多く節税できる

①転勤の可能性が低く、持ち家を購入しても仕事に影響がない

賃貸派の人の意見として、持ち家を購入すると気軽に引っ越しできないというものがあります。

持ち家を購入する人の多くは住宅ローンの借入をしますが、25年や30年の長いローンを組む人も少なくありません。

会社員の場合、全国に支店がある企業は返済期間中に転勤の可能性もあり、転勤の度に簡単に引越しをすることが難しいです。

しかし自営業の場合、PCで仕事をするエンジニアやライター、支店をかまえない飲食店の場合は引越しをする必要がなく、持ち家のデメリットが気になりません。

②国民年金のみの人が多く、会社員よりも年金が少ない

持ち家のメリットの一つは、老後の住居費がかからないことです。

特に自営業の人は、個人年金に加入していない限り国民年金のみのため、会社員の人よりも年金受給額が少ない可能性があります。

自営業の場合、会社員と違って自分ができるかぎり事業を続けることが可能です。

しかし、いつまでも現役と同じくらい働くには限界があるため、できるだけ早く老後に備えておくことが大切。

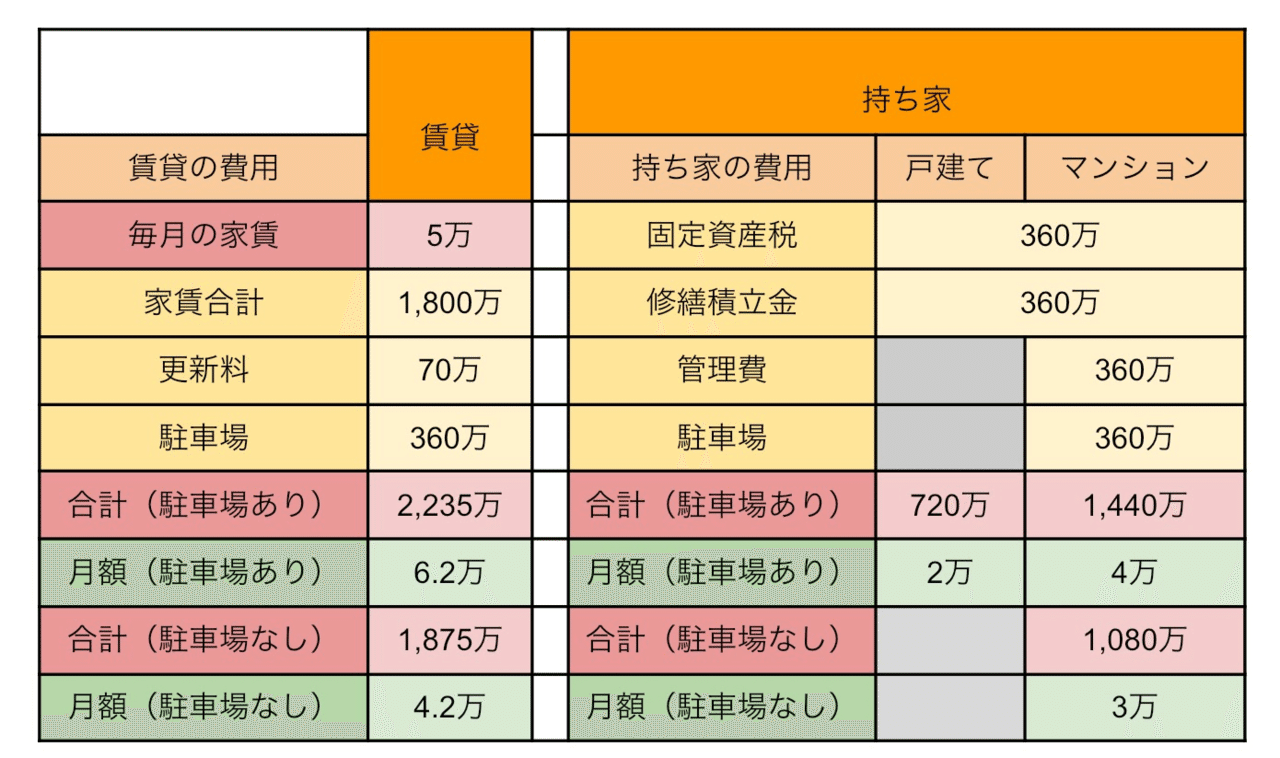

賃貸と持ち家では、老後の出費にどれだけ違いがあるのか、以下の試算で解説します。以下の表は、65歳から30年間の持ち家と賃貸の費用を比べたものです。

前提条件:持ち家の住宅ローン返済はすでに完済。

※更新料は2年に一度、家賃の1ヵ月分

※駐車場、固定資産税、管理費は月1万と仮定

試算の結果、賃貸と持ち家では大きく差があり、月額にすると戸建ては月2万に対して賃貸の駐車場ありの場合は6.2万の出費です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

持ち家を賃貸に出す時の方法やローン残高について

「ローンが残っている持ち家を賃貸に出すことはできる?」

持ち家を購入する時、多くの人が住宅ローンの融資を受けます。35年間返済していく予定だったのに、急に事情が変わって引っ越すことに…そんな時は持ち家を賃貸に出すことが可能です。

今回は、持ち家を賃貸に出す時、ローン残高はどうなるのかなどの解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

持ち家を賃貸に出す時は住宅ローンでもOK?NGな場合の対処法は?

前提:住宅ローンを悪用して投資向けで賃貸に出すのは厳禁です

持ち家を購入する時、分譲戸建住宅では72.6%、分譲マンションでは68.1%の人が住宅ローンを利用するというデータがあります。(出典:国土交通省 住宅市場動向調査)

しかし、長い人では35年の返済期間がある住宅ローン。

長期の間、全国に転勤の可能性がある正社員や、予定していなかった親の介護などで引越しを余儀なくされることもあります。

そんな時に厄介なのは、住宅ローンに残高がある場合ですね。しかし、ローンが残っていても、持ち家を賃貸に出すことは可能です。

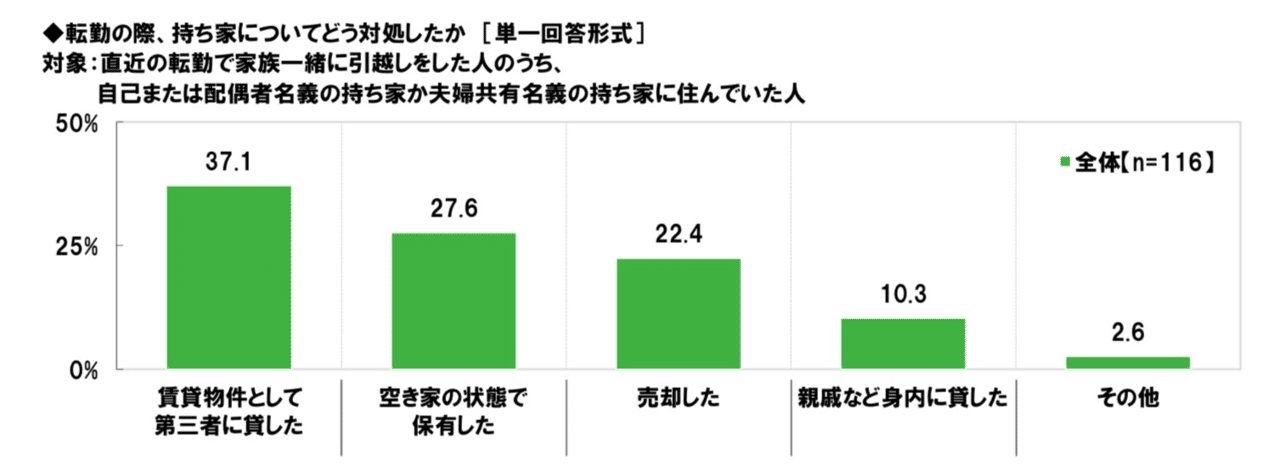

以下のように、持ち家を賃貸に出す選択をする人は意外と多く、全体の37.1%というデータがあります。

出典:ビジネスパーソンの転勤事情に関する調査

さらに、同調査で賃貸に出すを選択した人の72.1%は、自分の対応に満足していると回答。

ローン残高がある持ち家を賃貸に出すにはどうしたらいい?

それでは、ローン残高がある持ち家を賃貸に出したい場合はどうすればいいのでしょうか。

まず必ずしなくてはいけないことは、ローンの借入をしている金融機関に相談することです。

住宅ローン融資の使い道は、原則、契約者本人が住むための持ち家に対するものになります。

(金融機関によっては家族がOKな場合も有)

そして、一般的に投資用物件の融資に比べて金利が低い傾向にあります。そのため、第三者に貸しているのに住宅ローンの融資を受けている場合は契約違反です。

金融機関の許可なく契約違反をした場合、一括返済を求められます。

そこで気になるのは、金融機関に相談したら、どんな場合でも住宅ローンで賃貸に出すことができるのかどうか。

住宅ローンを継続できるケースは?

住宅ローンのまま持ち家を賃貸に出すことが許される条件は金融機関によりますが、たとえば以下のような場合です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)