持ち家VS賃貸の総額で有利なのはどっち?【返済負担率で試算】

「持ち家と賃貸の総額は、結局どっちが多いのだろうか。」

どちらがいいのかを単純に比較することは難しいですが、ある程度の目安の総額を計算することは可能。

今回は、返済負担率を基準に総額を試算しました。また、総額だけではなく特徴を理解した上で将来設計に合った方を選ぶことも大切です。これから解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

持ち家VS賃貸の総額で有利なのは持ち家!【返済負担率で試算】

持ち家と賃貸の総額で有利なのは結局どちらでしょうか。まずはそれぞれの総額を試算しました。

今回の試算でモデルにした家族構成は以下の通りです。

家族構成:夫婦25歳、子供0歳

夫の年収:350万

上記夫婦の25歳〜89歳までの65年間の住まい費用総額を試算しました。まずは持ち家の試算結果の解説です。

持ち家を購入する時は、一般的に住宅ローンの融資を受けます。その時に注意することは、住宅ローンを借り入れすぎないことです。

借入すぎない予算決めをするには、返済負担率を意識することが大切。

返済負担率とは、年収に対しての年間返済額の割合です。

たとえば年収500万の人が住宅ローンの返済を年間120万していたら、返済負担率は24%です。

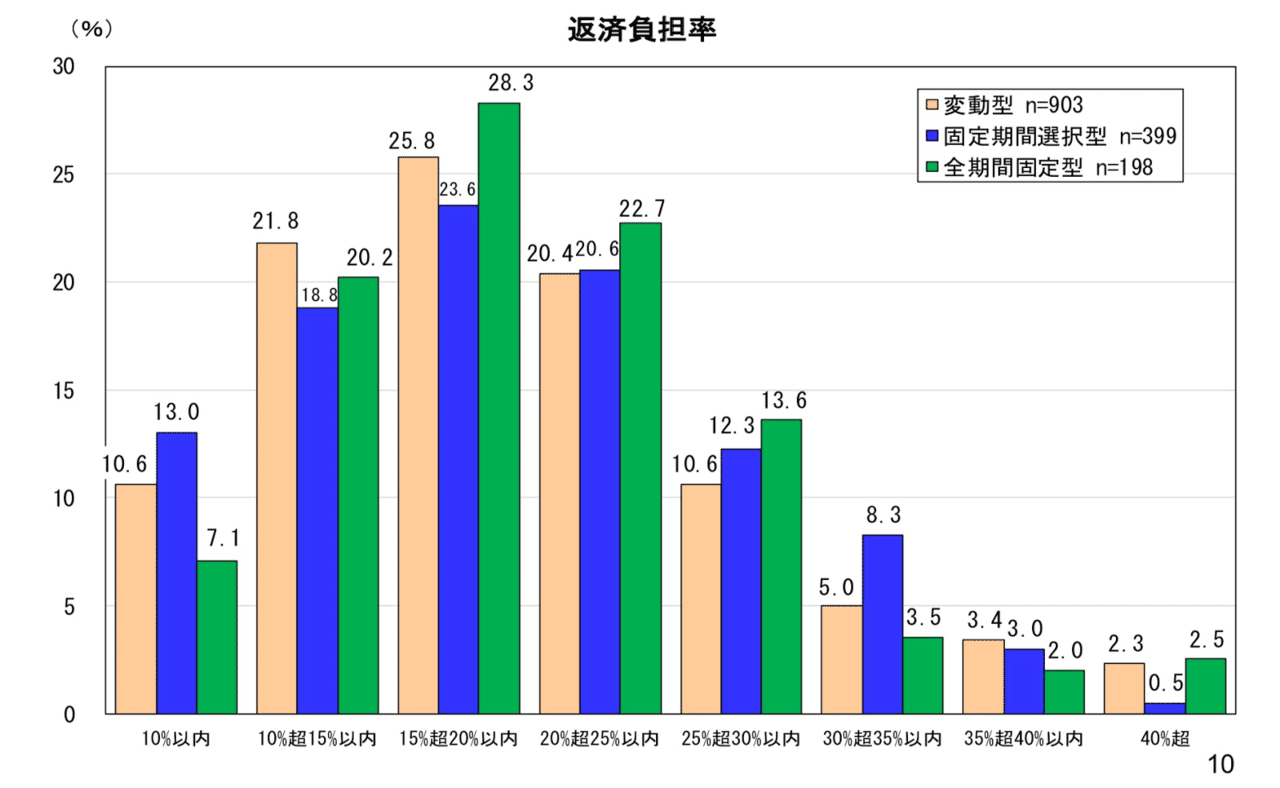

一般的な返済負担率の目安は、以下のグラフで解説します。

出典:住宅ローン利用者調査

上記のグラフから、各金利タイプで最も多いのは、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

マイホームは頭金1000万で最大46%負担減!貯蓄するコツ解説

「頭金1000万貯めてマイホームを買うと、頭金なしとどれくらい変わるの?」

夢のマイホームを手に入れたのに住宅ローンの返済がキツくて後悔している…そんな生活辛いですよね。購入後、余裕のある生活をするには頭金を多く用意する必要があります。

今回は、頭金1000万の時の金利負担や、上手な貯蓄方法の解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

夢のマイホームを頭金1000万で購入すると【最大46%】利息の負担軽減

ここでは、頭金1000万でマイホームを購入した時の利息負担軽減について解説します。

シミュレーション結果の前に、まずは頭金の平均額についての解説です。

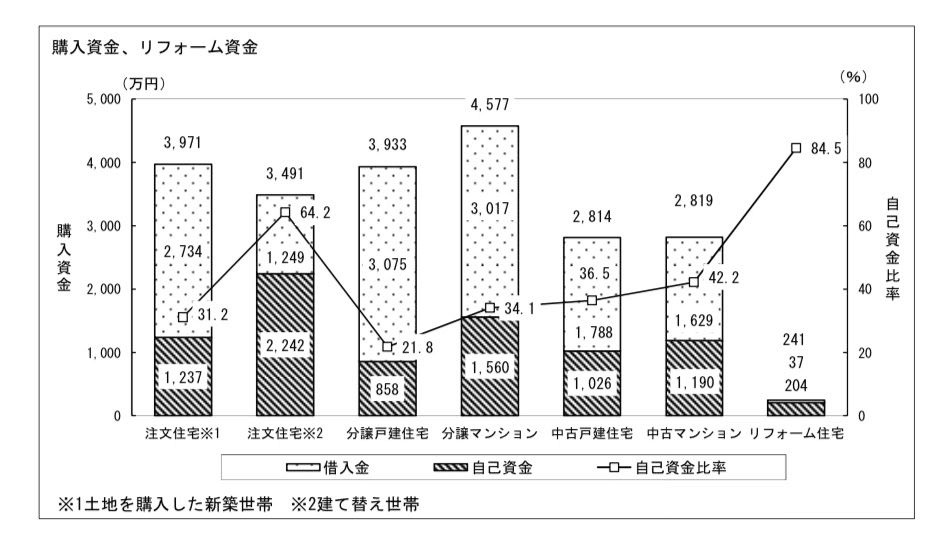

以下のグラフは、マイホームやリフォームの資金と自己資金率の平均をあらわしたものになります。

出典:国土交通省 住宅市場動向調査

マイホームの購入価格は、上記のように自己資金と住宅ローンの借入額に分かれていて、必要資金に対しての自己資金の割合が、自己資金比率です。

全体の購入資金が最も高いのは、分譲マンション。リフォーム以外で自己資金・自己資金比率が最も高いのは、土地付きの注文住宅になります。

頭金1000万と聞くとものすごい金額に感じますが、不動産価格は安くても数千万という大きな買い物。頭金1000万を用意することは平均的です。

また、マイホームを購入する年齢によっては、頭金1000万を用意しないと希望のマイホームを購入できない場合もあります。

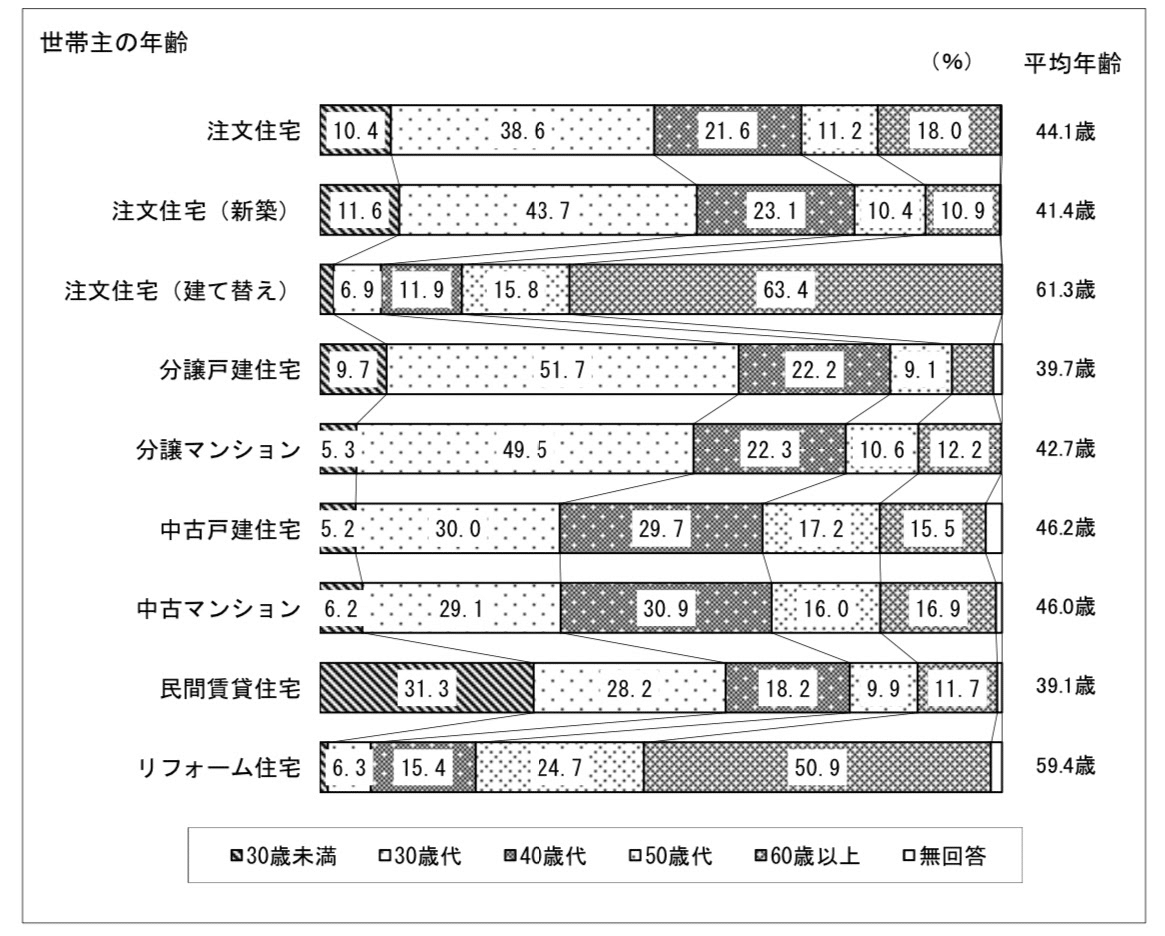

以下のデータは、マイホーム取得時の世帯主の年齢をあらわしています。

出典:国土交通省 住宅市場動向調査

民間賃貸住宅とリフォーム住宅以外で一番多い年代は30歳代ですが、建物別の平均年齢は40歳代が多いです。

中には50歳代、60歳以上という人もいます。

住宅ローンの借入期間は35年、完済年齢は80歳まで可能な金融機関が多いですが、退職後の生活費を考えると、完済は定年退職前にしておきたいです。

40歳以降で借入をする場合、借入期間が限られるため、その分を頭金で補う必要があります。

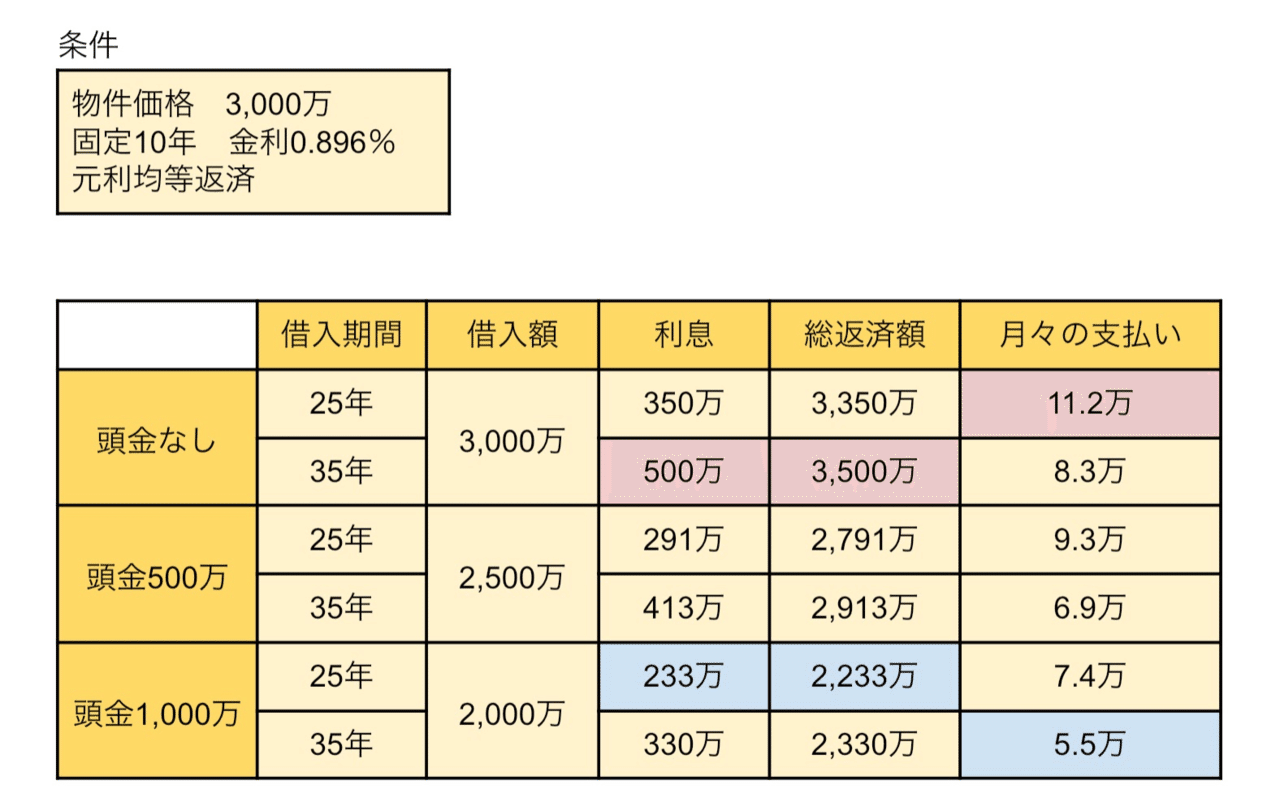

それでは、実際に頭金1000万でマイホームを購入した場合のシミュレーション結果を解説します。今回は楽天銀行のシミュレーションを使用。

3,000万のマイホームを頭金なし・頭金500万・頭金1000万で借入期間25年と35年で購入し場合のシミュレーションです。

シミュレーションの結果、頭金が多いほど借入額が少なくなるため、利息が少なくなることがわかりました。

利息が最も多い頭金なし・返済期間35年と最も少ない頭金1000万・返済期間25年では、46%の差があります。

また、返済期間が長いほど月々の返済額が少なくなりますが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

持ち家と賃貸の生涯コストを徹底比較【戸建ては賃貸の17%お得】

「持ち家と賃貸の生涯コストはどちらがお得なのか。」

持ち家をいつかは購入したいと考えていても、本当に持ち家を買うべきなのか、将来的に賃貸の方が安く済むのではないか、色々不安ですよね。

そこで今回は、持ち家と賃貸の生涯コストを徹底比較して、どちらかお得なのか試算しました。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【早い方が有利?】持ち家と賃貸の生涯コストは取得年齢を考慮

持ち家と賃貸の生涯コストを検討する前に、何歳までに持ち家を購入するのかを決めると、将来設計が立てやすいです。

それでは、一般的に何歳で持ち家を購入する人が多いのでしょうか。

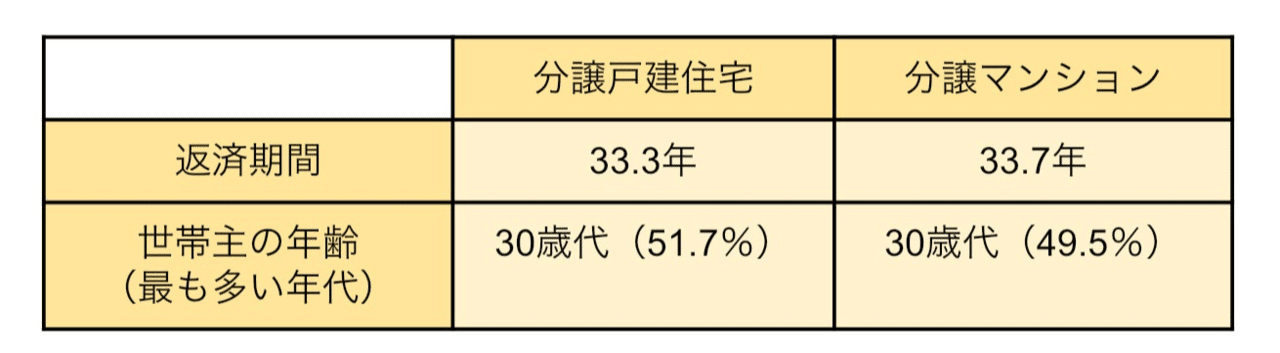

以下のデータは、持ち家購入者の住宅ローンの返済期間平均と、最も多い世帯主の年代をあらわしています。

参考:住宅市場動向調査

住宅ローンの返済期間は戸建住宅もマンションも33年、持ち家購入者で最も多い年代は30代です。

住宅ローンの完済年齢は、80歳まで可能な金融機関が多いですが、定年後のことを考えると30代前半までに持ち家購入することをおすすめします。

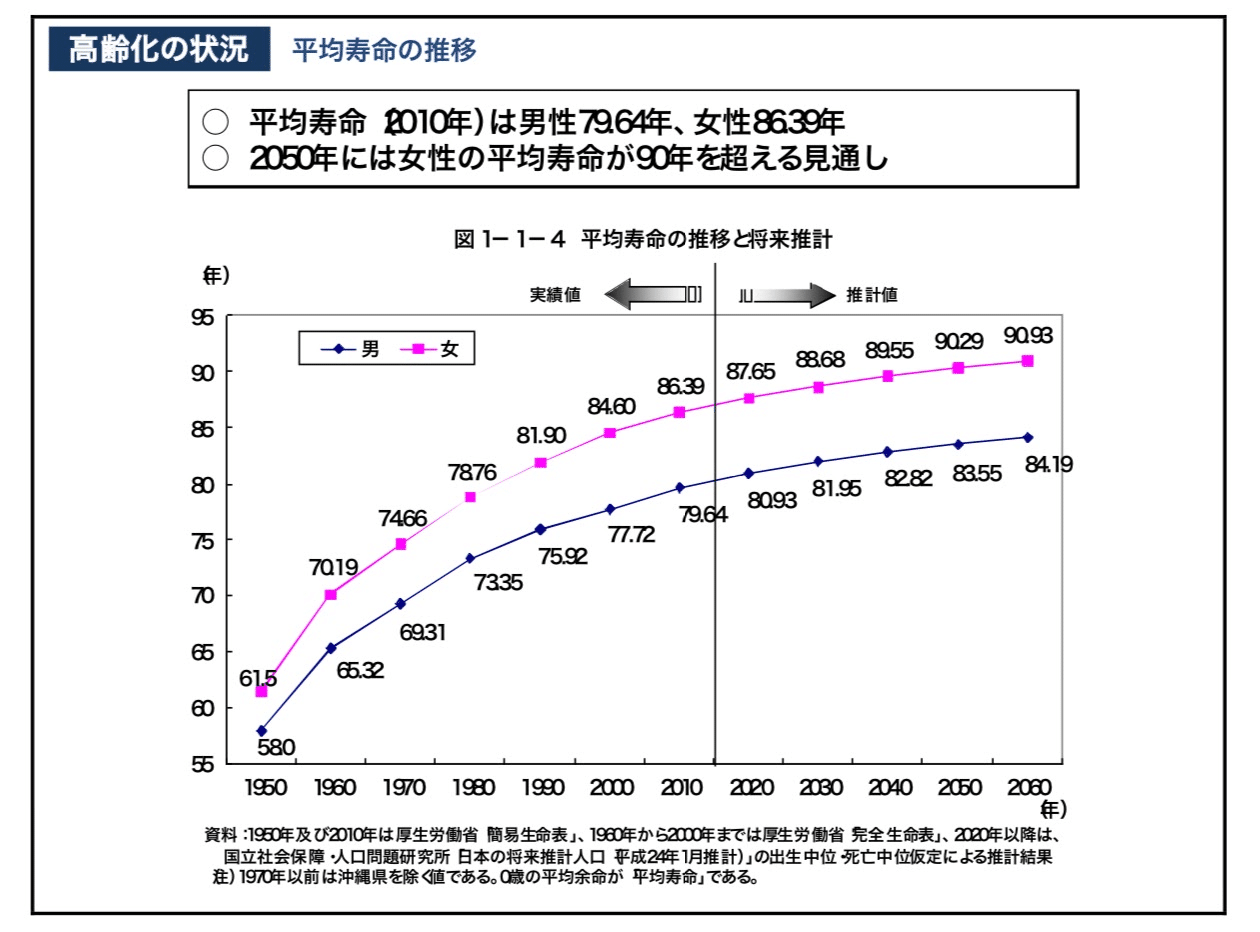

貯蓄によほどの余裕があるか、定年退職後も一定の収入がない限り、住宅ローンは定年退職までに完済しておくべきです。

理由は、超高齢化社会の影響で国民年金の受給額が減ると予想されるにも関わらず、日本の平均寿命が伸び続けているためです。

以下のグラフは、日本の平均寿命の推移をあらわしています。

出典:平均寿命の推移 内閣府

上記データでは、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローンの審査がOKでも貯金なしでマイホーム購入が危険な理由

「貯金なしだけどマイホーム購入したい。住宅ローン審査は通過できるのかな。」

貯金なしで住宅ローンの融資を受けることは不可能ではありません。しかし、たとえ審査に通過しても、全く貯金がない状態でマイホームを購入するのは危険です。

その理由を、購入後の維持費のシミュレーションなどを利用して解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの審査がOKでも貯金なしでマイホーム購入が危険な理由

貯金なしでも住宅ローンを組むことは可能です。

しかし、住宅ローンの審査通過=完済可能ではありません。マイホーム購入前に、本当に完済できるのかしっかり検討することで、将来の緊急事態を回避できます。

住宅ローンの審査がOKでもマイホーム購入がNGな理由は、以下3点です。

・契約時に手付金の支払いがある

・住宅ローンの利息の負担が増える

・住宅ローンの審査が厳しくなる

それでは一つずつ解説します。

・手付金の支払いがある

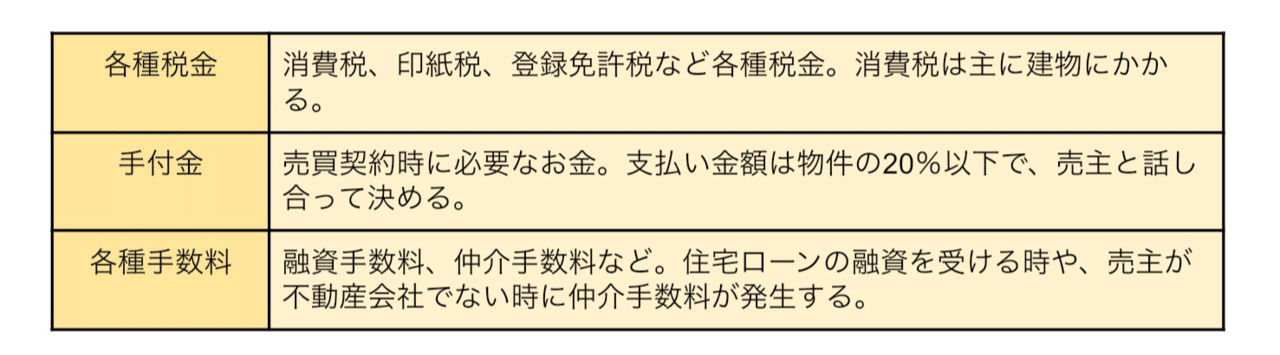

マイホームを購入するには、物件価格のほかに諸費用が必要です。諸費用は一般的に物件の5〜10%で、3,000万の物件の場合、約150万〜300万必要。

諸費用とは以下のものを言います。

手付金は、キャンセル時のペナルティのようなものです。万が一契約後にキャンセルすることになった場合、支払った手付金を受け取らない代わりにキャンセルできる仕組みになります。

貯金なしの場合、手付金の用意ができないと契約することができません。

また、手付金の他にも引越し費用、カーテン、家具などの購入費用がかかるので、少なくても諸費用分は貯金することが必要。

・住宅ローンの利息の負担が増える

金融機関によっては物件価格の100%融資が受けられたり、諸費用も住宅ローンに組むことができます。

たとえばイオン銀行は105%まで借入可能なので、貯金なしでも融資を受けられます。

しかし、住宅ローンは借入額が多いほど利息が多くなる仕組みです。

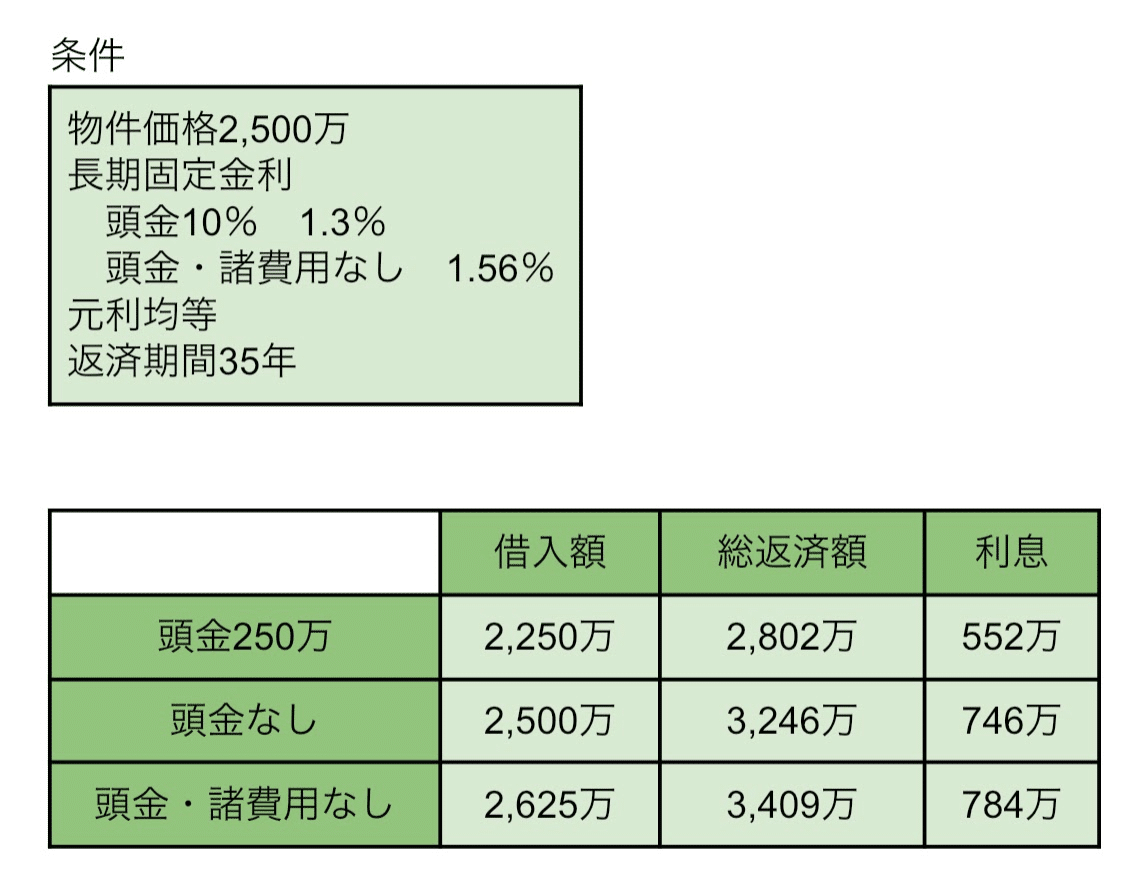

諸費用も頭金も準備できないと、利息に大きな差が生じます。以下は頭金を10%準備した場合と頭金・諸費用なしの場合を比較したものです。

今回はフラット35 のシミュレーションを使用。

※諸費用は物件価格の5%で計算

上記の通り、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

【賃貸VS持ち家in東京】長く都内で暮らすなら持ち家がおすすめ

「東京で暮らしていくなら、賃貸と持ち家どっちがいいの?」

人口が減少傾向の日本は、空き家の増加が問題となっています。安易に購入して、将来住み替えたくなった時に買い手が見つからないのでは…と考えると決断できないですよね。

しかし、東京で長期間暮らすなら持ち家がおすすめです。理由をこれから解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【賃貸VS持ち家】賃料が高い東京はどちらが多数派?長所と短所も解説

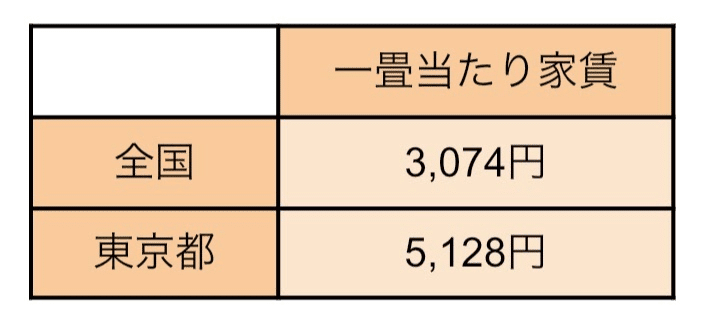

日本の中心である東京都は賃料が高いとよく耳にしますが、実際全国平均と比べてどれくらい高いのでしょうか。

以下は総務省が公表している、全国と東京都の一畳当たりの家賃をまとめたものです。

出典:https://www.stat.go.jp/data/jyutaku/2018/pdf/kihon_gaiyou.pdf

同調査の東京都の一居住当たりの平均畳数は24.75畳。この広さで考えると、同じ広さでも全国平均は家賃7.6万、東京都は12.6万となります。

毎月5万の差額は大きいですよね。

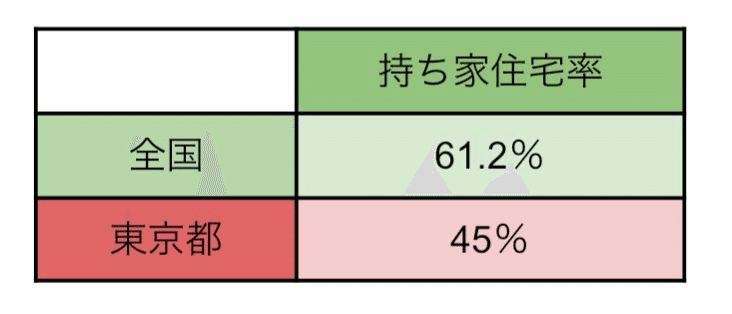

それでは、そんな東京都では持ち家と賃貸はどちらが多いのでしょうか。以下は総務省が公表している持ち家住宅率の割合になります。

出典:https://www.stat.go.jp/data/jyutaku/2018/pdf/kihon_gaiyou.pdf

上記によると、東京都の持ち家率は全国平均を大きく下回って45%。しかし、東京都民は賃貸を希望しているのかいうとそうではありません。

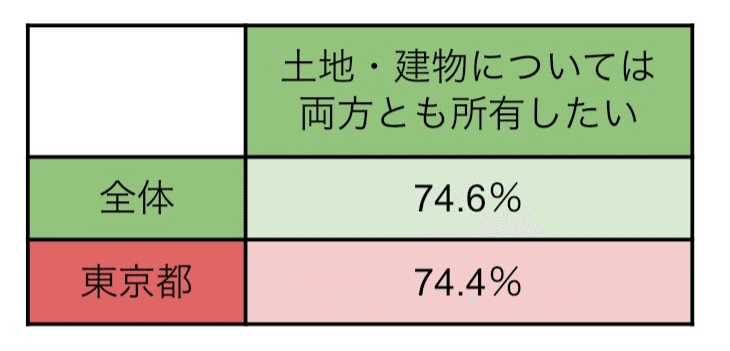

国土交通省のデータでは、東京都に暮らす人は持ち家を希望している人が多数派というデータがあります。

住宅の所有に関する意識

出典:https://www.mlit.go.jp/common/001302813.pdf

本当は持ち家を購入したいけど、購入に踏み切れずに賃貸で生活しているという人が多いのかも知れませんね。

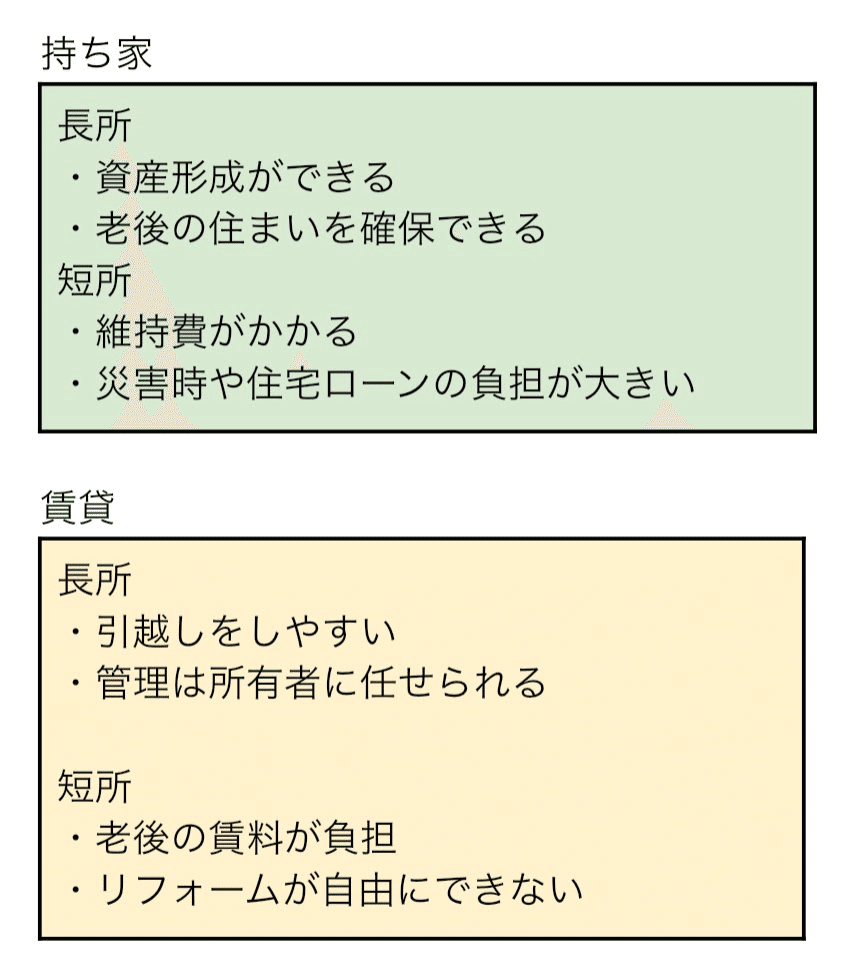

賃貸か持ち家かどちらがいいかを考えるには、まずはそれぞれの長所と短所を知ることが大切です。賃貸と持ち家の長所・短所は以下の通りになります。

持ち家と賃貸の違いは、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

戸建てを買う時の手順を解説【予算決めから決済まで】

「一戸建ての持ち家を購入したいけど、買う時の手順を知りたい。」

戸建てを買う前に各手順をしっかりと把握しておくと段取りがスムーズです。今回は、戸建て購入の手順を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建てを買う時の手順を解説【予算の検討と物件のリサーチ】

ここでは、戸建てを買うときの予算の検討から物件リサーチまでの手順を解説します。

①予算を検討する

予算は各家庭の年収や収支の状況によって大きく変わりますが、戸建ての平均購入資金は以下の通りです。

戸建ての購入資金

出典:国道交通省 住 宅 市 場 動 向 調 査

戸建てを買う人の多くは住宅ローンの融資を受けますが、頭金をいくら準備できるかで検討できる予算や住宅ローンの金利が変わります。

特に、頭金を多く準備すれば住宅ローンの金利が低くなり、利息をおさえることが可能。

条件は金融機関によって異なりますが、たとえばフラット35 では頭金が物件価格の10%用意できるかできないかで金利が変わります。

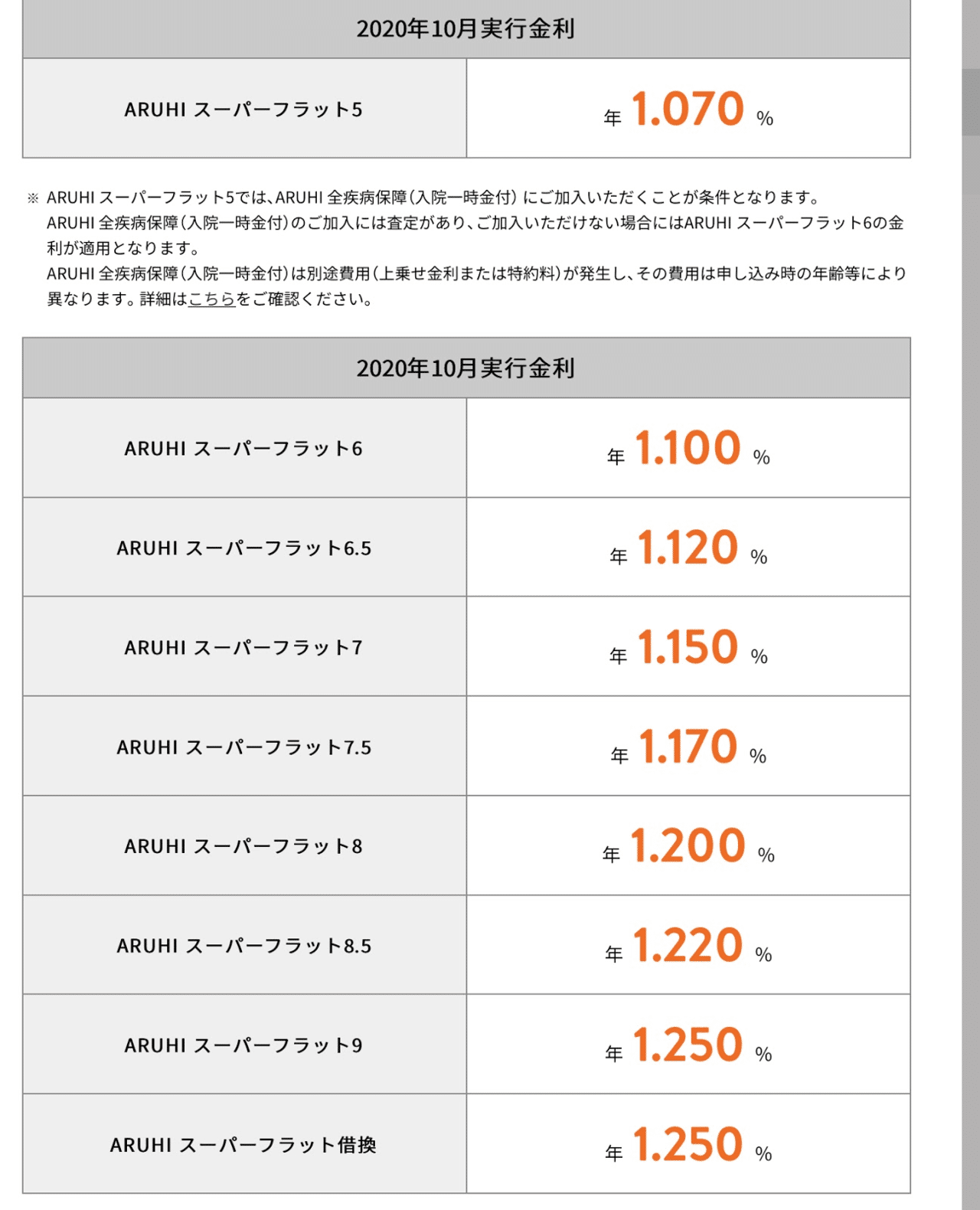

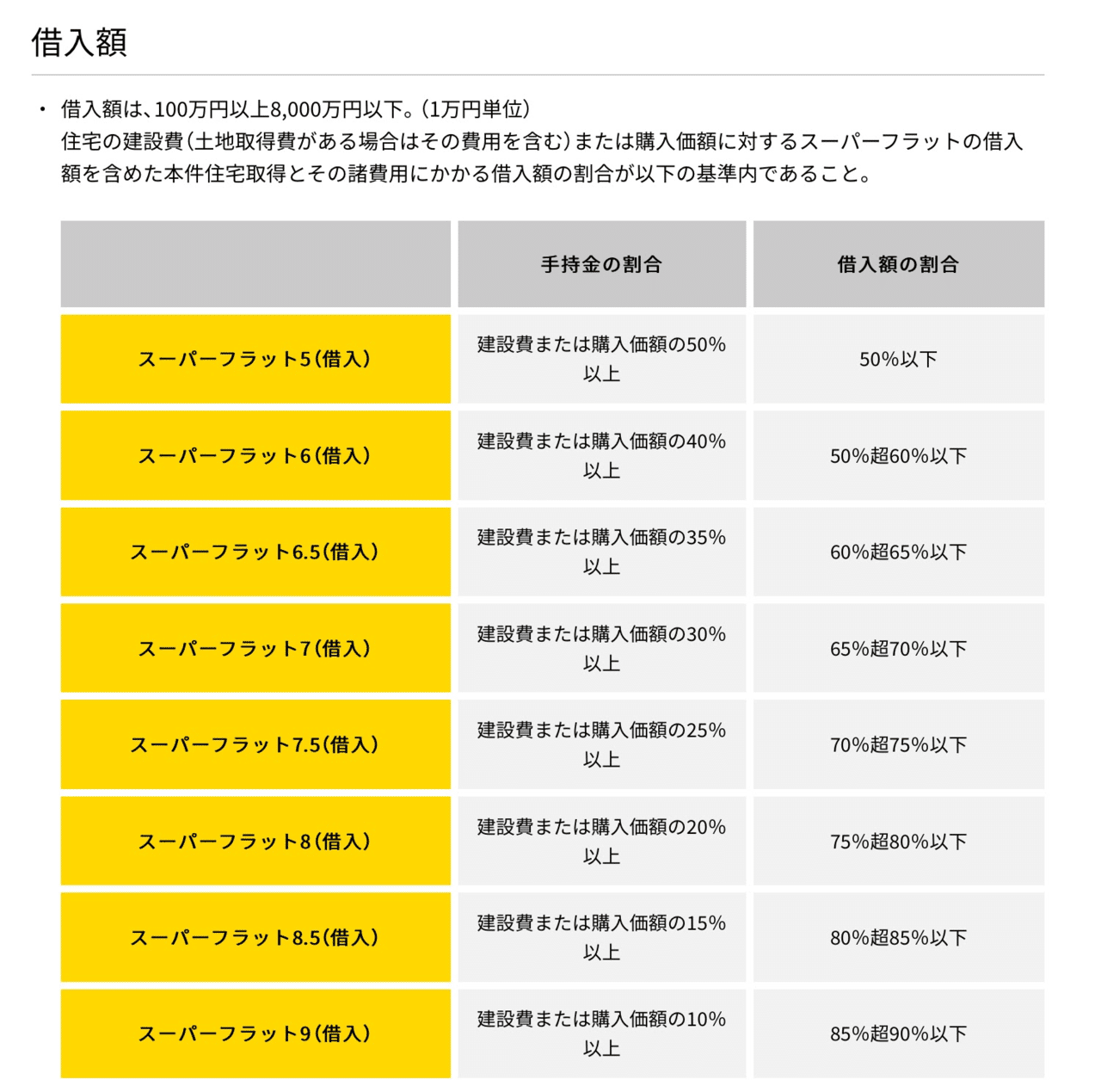

また、ARUHIのスーパーフラットは、長期固定金利のフラット35 (保証型)を利用した独自の商品ですが、頭金の割合によって金利が細かく決められています。

以下はARUHIスーパーフラットの借入額割合と金利一覧です。

出典:ARUHI

スーパーフラット5〜9まであり、数字が小さいほど多くの頭金が必要になりますが、その分金利も低くなります。

全文は(続き)下記からお読みいただければ幸いです。(無料)

戸建てを買う時に注意する6つのこと【物件選びから引き渡し】

「戸建てを買うときには、どんなことに注意が必要なのだろうか。」

マイホームは人生の中で大きな買い物。最高の物件を購入できるように、事前に注意点を確認しておきましょう。

今回は、戸建て購入時の注意点を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建てを買う時に注意すること4選【物件探し編】

冒頭で解説したように、戸建てなどのマイホームは人生の中で大きな買い物です。戸建ての平均所要資金は以下の通りです。

出典:https://www.jhf.go.jp/files/400353155.pdf

土地付きなのか、新築なのか、中古なのかで大きく価格が変わりますが、いずれも人生の買い物の中で3本の指に入るくらい高額になりますね。

そんな高額な買い物を後悔しないために、ここでは以下4つの注意点の解説です。

・通学、通勤時間の確認

・治安などの周辺環境は問題ないか

・敷地面積や間取りは十分か

・耐震強度など住宅の性能は問題ないか

それでは一つずつ解説していきます。

・通学、通勤時間の確認

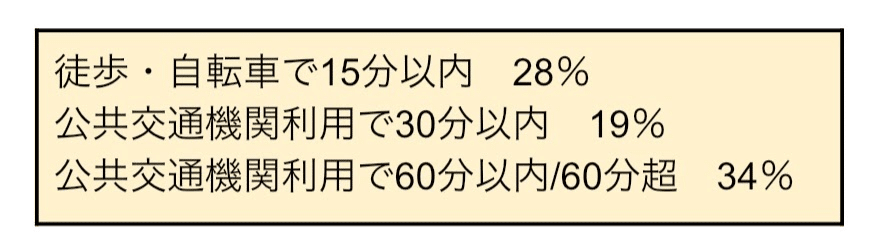

戸建てを買う時にまず注意したいことは、通勤、通学時間です。以下のデータは住宅購入検討者の通勤時間の意向の割合をまとめたものになります。

出典:https://www.recruit-sumai.co.jp/data/upload/b0448a3a71acd93d7c1ea8e02ad4f71c.pdf

マイホームを購入検討している人の48%は、通勤時間30分以内を希望しています。

全文は(続き)下記からお読みいただければ幸いです。(無料)