持ち家VS賃貸の総額で有利なのはどっち?【返済負担率で試算】

「持ち家と賃貸の総額は、結局どっちが多いのだろうか。」

どちらがいいのかを単純に比較することは難しいですが、ある程度の目安の総額を計算することは可能。

今回は、返済負担率を基準に総額を試算しました。また、総額だけではなく特徴を理解した上で将来設計に合った方を選ぶことも大切です。これから解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

持ち家VS賃貸の総額で有利なのは持ち家!【返済負担率で試算】

持ち家と賃貸の総額で有利なのは結局どちらでしょうか。まずはそれぞれの総額を試算しました。

今回の試算でモデルにした家族構成は以下の通りです。

家族構成:夫婦25歳、子供0歳

夫の年収:350万

上記夫婦の25歳〜89歳までの65年間の住まい費用総額を試算しました。まずは持ち家の試算結果の解説です。

持ち家を購入する時は、一般的に住宅ローンの融資を受けます。その時に注意することは、住宅ローンを借り入れすぎないことです。

借入すぎない予算決めをするには、返済負担率を意識することが大切。

返済負担率とは、年収に対しての年間返済額の割合です。

たとえば年収500万の人が住宅ローンの返済を年間120万していたら、返済負担率は24%です。

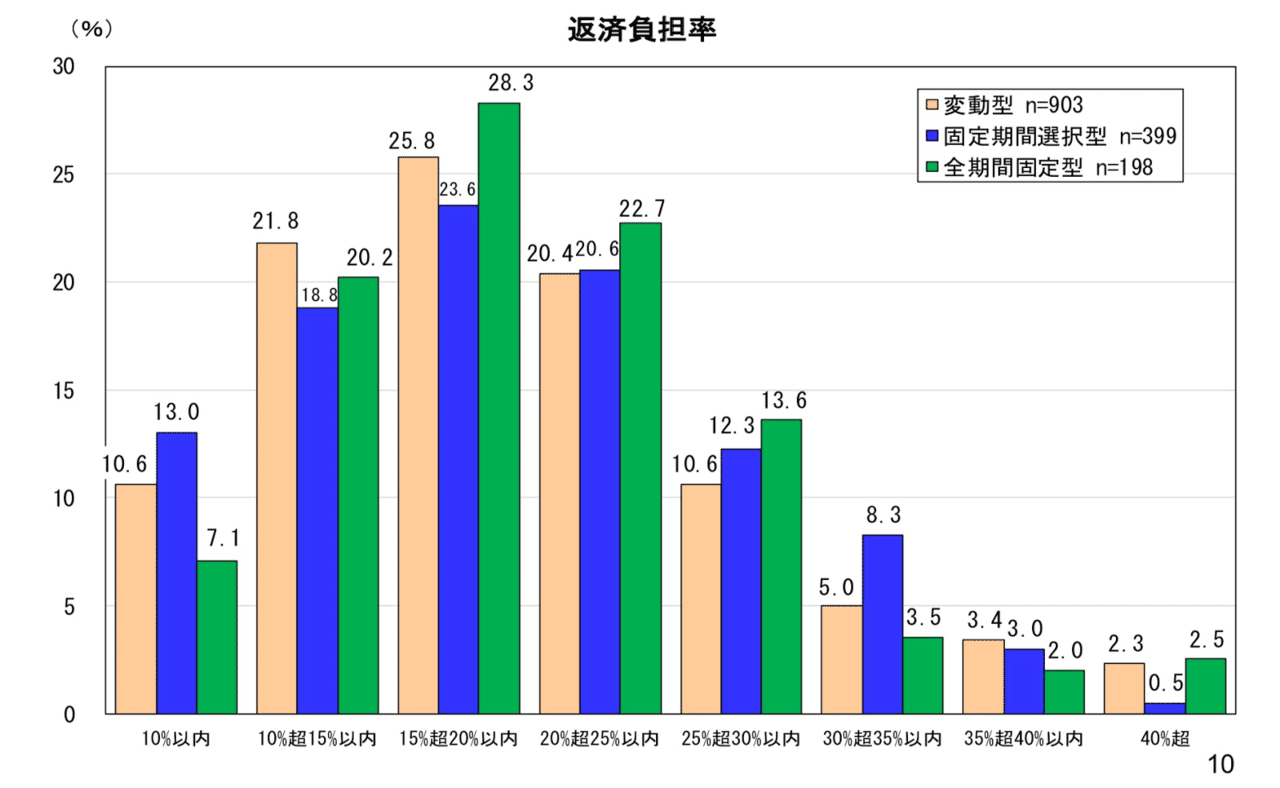

一般的な返済負担率の目安は、以下のグラフで解説します。

出典:住宅ローン利用者調査

上記のグラフから、各金利タイプで最も多いのは、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)