30代女性のマンション購入について【未婚率の推移や推奨価格】

30代女性がマンションを購入は可能でしょうか。

30代女性のライフスタイルの変化を内閣府などの統計から明らかにし、マンション購入の実態をみていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

30代女性の未婚率の増加

グラフは、国勢調査を元に作られた独身者の割合を表しています。

ご覧のように1960年代に比べると女性の独身率が年々増加の傾向です。

1960年から1980年頃まで横ばい状態でしたが、その後増加が始まり、これからも増加していくことが予想されます。

次に親との同居率を見ていきます。

調査・就業の状況別にみた、親と同居する未婚者の割合(厚生労働省)

こちらはほぼ横ばいで未婚者の8割くらいは親と同居しています。

80年代前半からあまり数値の変化はありませんが、正規職員の方がわずかに同居割合が少なく、減少している傾向です。

次に独身であることに利点を感じるかどうかの質問への女性独身者の答えです。(2015年調査による)

9割近い女性が独身であることにメリットを感じています。

自由を感じられ、反対に人と一緒にいると、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

家を買う時の流れについて【解説】

家を買うとなると、一体どんな手順でどんな流れで進んでいくのかわからない人も多いでしょう。

こちらの記事では、家を買う際の流れについてまとめています。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

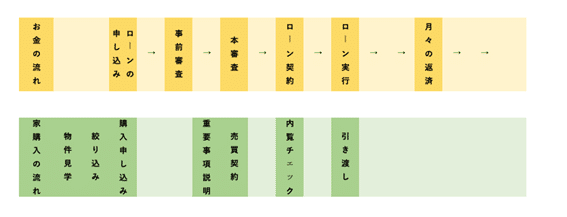

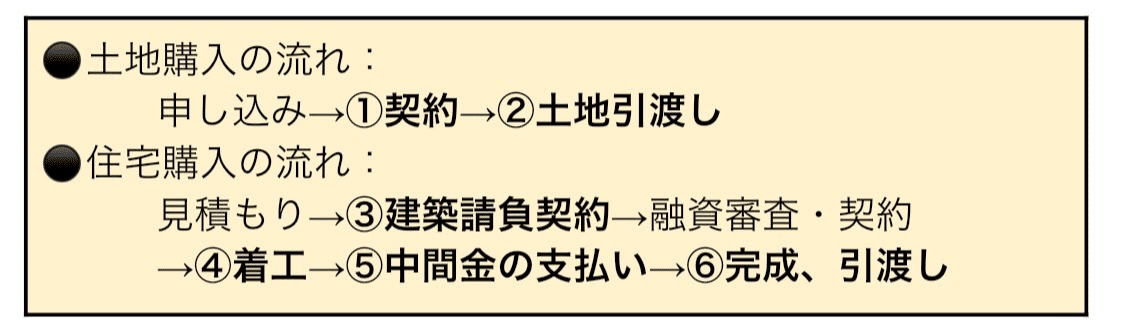

◆家を買う際の契約までの流れを知ろう

まず、家を買う流れの第一歩として大切なのが、いかに物件の情報を収集できるかです。

もちろん、出会ったその日に購入手続きをしてしまうという人も中にはありますが、多くの場合、1ヶ月程度かけて物件情報の収集をしたり、見学をしたりと下調べをします。

あまりにも長く時間をかけると、結果的にどの家にするか迷ってしまうことも多々あるので、気をつけましょう。

そして、選び抜いた家を買うための次のステップは、契約です。

このタイミングで、住宅ローンを組む人は事前審査を行うこととなります。

家を買う時には、物件自体の購入の流れと、住宅ローンなどお金の流れとの二重構成になるので、漏れがないように進めていくことが大切です。

大まかな流れをしたの表にまとめていますのでご覧ください。

こちらの表からわかるように、売買契約を結ぶまでに、住宅ローンは事前審査と本審査の二回の審査を受けます。

この審査にもそれぞれ3日〜1週間程度時間がかかりますので、把握しておくとよりスムーズに物件購入が進められます。

◆契約から家の引き渡しについて

続いて、契約から家の引き渡しまでの流れをまとめてみます、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

家を買うのに適した年齢【リサーチ】

家を買うことは人生においてもかなり大きな買い物ですし、ビッグイベントの一つです。

年齢的に今買うのは適しているのか、まだ早すぎるのかなど悩みは尽きないでしょう。世の中的な流れを見ると40歳前後で購入している人が多いのが実情です。

すでに購入している人の状況をリサーチしながら、その真意を探っていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆家を買う人は40歳前後が多い

家を購入したいという憧れはあるけれど、一体どれくらいの年齢で買うのが一番ベストなのかという悩みは皆さんお持ちだと思います。

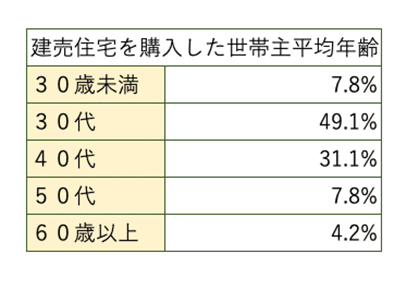

下記の表をご覧ください。

こちらは、国土交通省が調査している「平成26年度住宅市場動向調査」にまとめられた、建売住宅を初めて購入した家庭の世帯主年齢を表に示したものです。

ご覧いただいてわかるように、圧倒的に30代と40代が多く、実に全体の80%を占めています

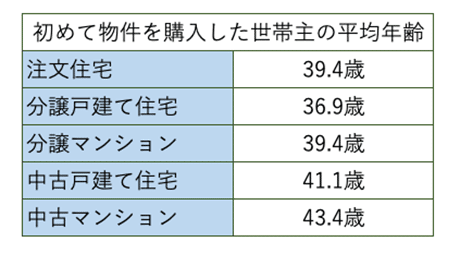

合わせてこちらの表もご覧ください。

こちらも、「平成26年度住宅市場動向調査」にまとめられたものから抜粋し、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

家は若いうちに買うべきか【統計】

家を買うのは多くの人の夢でもあります。

若いうちに買う人は多いですが、実際のところは、それぞれに見合ったタイミングで買うのがいいと言えるでしょう。

統計など踏まえて、リサーチしてみました。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆年代別でみる家を買うタイミング

いつ家を買うべきかというのは、誰もが悩むポイントです。

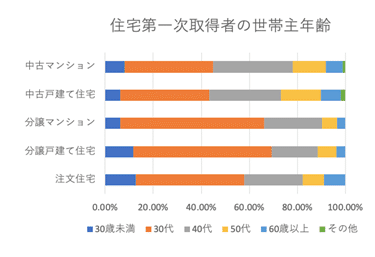

一般的に、どれくらいの年齢で家を取得しているかについてまとめた下のグラフをご覧ください。

こちらは、平成30年度の住宅市場動向調査に記載されたデータです。

出典:国土交通省 平成30年度 住宅市場動向調査

このグラフをみると、30〜40代で家を購入したという人が多いことがわかるため、できるだけ若いうちに家を買うべきではないかという考えが浮かぶのも頷けます。

とは言え、その他の世代での購入も実際のところありますし、20代や60代以上でも買っている人があるという事実もグラフに現れています。

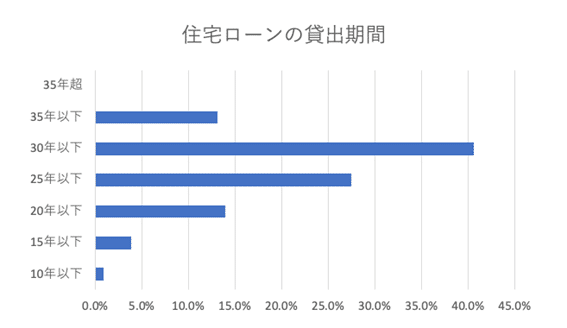

続いて、下記のグラフをご覧ください。

出典:住宅金融支援機構「民間住宅ローンの貸出動向調査」

こちらは、住宅金融支援機構が調査した住宅ローンの貸出期間をまとめたものです。

合計すると半数以上の人が、30年以内でローンを組んでいることがわかります。

例えば30歳で最長の35年ローンを組めば、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローンを分割で借入れる【分割融資】とは?使い道や特徴を解説

住宅の借入ができるのは、原則建物が完成した後になります。

しかし、注文住宅の場合、それまでに建築会社へまとまった金額を支払う必要があり、手持ちの資金が足りないことも…。

今回はそんな状況に役立つ、分割融資についての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

注文住宅の必要資金を賄う!住宅ローン【分割融資】とは?

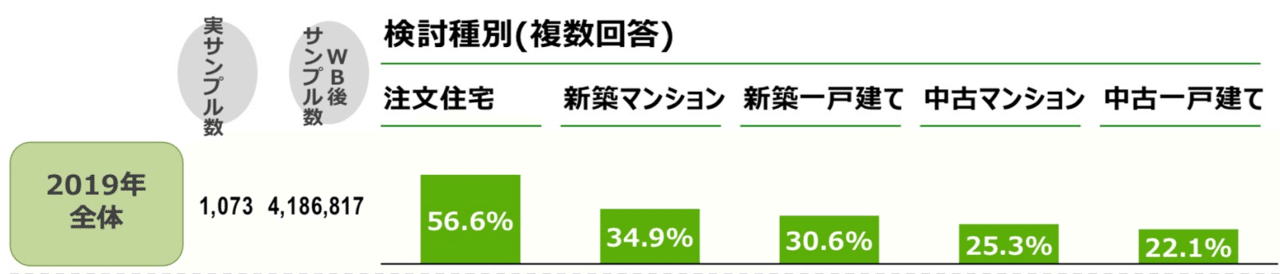

持ち家を持つなら注文住宅がいい!という人は多いです。

以下の調査では、持ち家を検討している人の56.6%が注文住宅を希望しています。

出典::株式会社リクルート住まいカンパニー 住宅購入・建築検討者調査

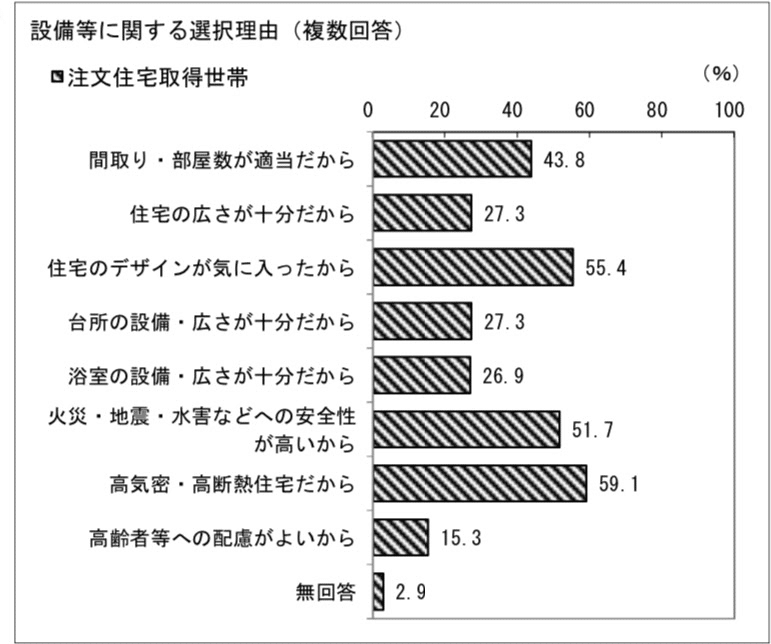

そんな注文住宅を選択する理由は、自由にデザインできる点や、性能の高い長く住める家を建てられることですね。

出典:国土交通省 住宅市場動向調査

注文住宅を選択する理由で最も多いのは、住宅のデザインが気に入ったこと。床や壁の素材、外観の色、間取りなどを自由に設定できることは、注文住宅の醍醐味です。

また、自然災害の多い日本では、住宅の強度も重要。お金をかけてでも耐震性のある家に住みたい人は多いです。

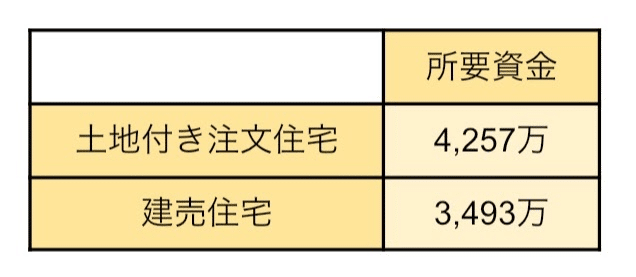

人気の高い注文住宅ですが、その分費用もかかります。以下のデータは、住宅購入者の所要資金です。

出典:住宅金融支援機構 フラット35 利用者調査

建売住宅よりも、自由にデザインできる土地付注文住宅の方が、平均所要資金は高めになります。

冒頭で解説した通り、注文住宅を購入するにはまとまったお金を支払うタイミングが複数回ありますが、原則、融資実行は建物完成後です。

そこで利用したいのは分割融資という、分割して借り入れる方法。

まずは、土地付注文住宅を購入するまでの流れを解説していきます。建物引渡しまでの流れは以下の通りです。

必要な費用:①③手付金 ②⑥残金決済 ④着手金 ⑤中間金

まとまった金額は太字の部分で必要になります。

建物完成前に上記のようなまとまったお金が必要ですが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

住宅ローン控除の計算方法は?上限やその他適用要件も徹底解説

「住宅ローン控除はどうやって計算するの?我が家はいくら控除できる?」

消費増税の負担を軽くするために作られた、節税できるお得な制度。節税できるのはわかるけど、実際にいくらお得になるのかちょっととわかりにくい…

しかし、一度計算方法や仕組みを知れば、難しいことはありません。今回は、住宅ローン控除の解説をしていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

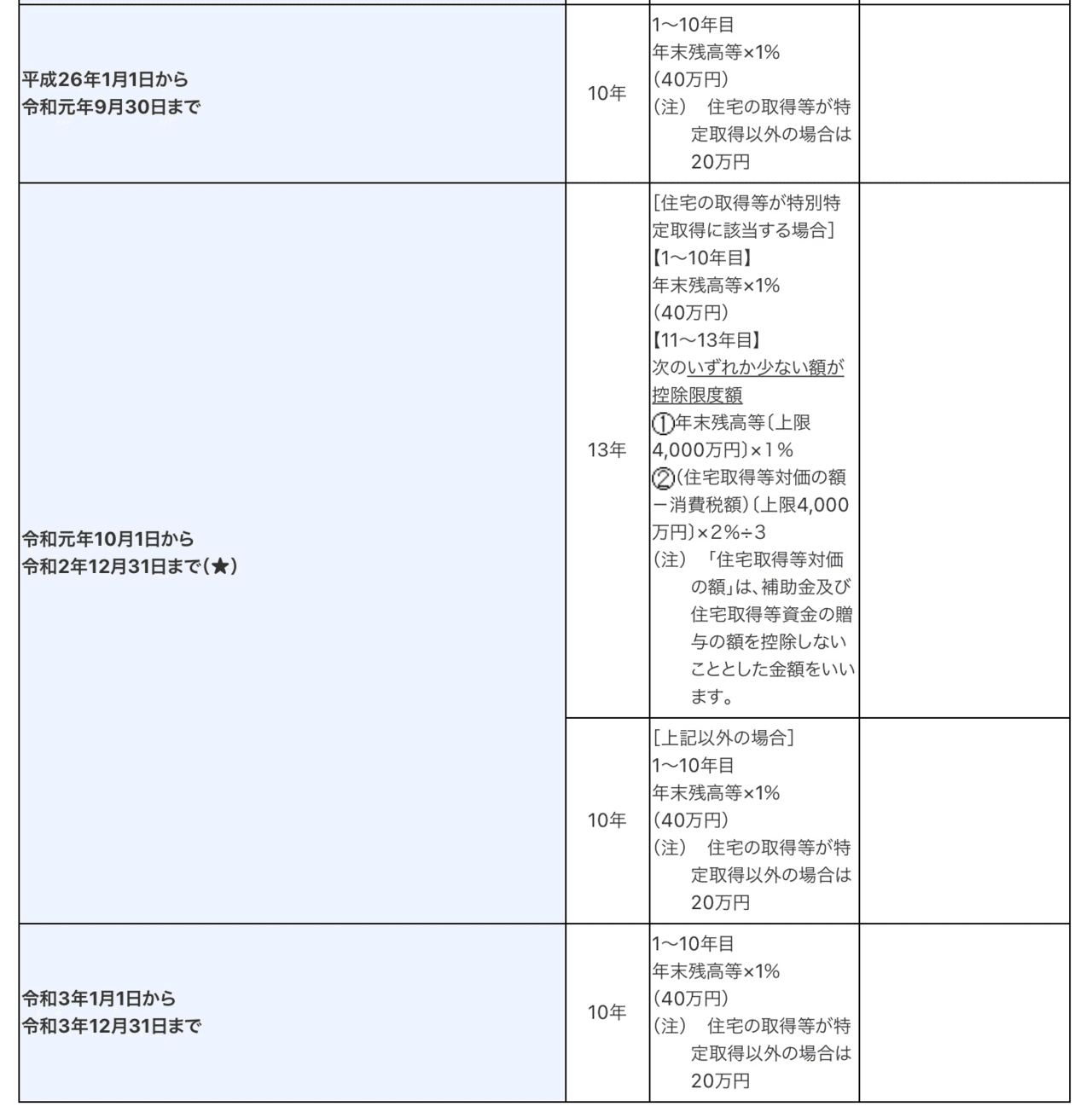

【一度わかれば簡単!】住宅ローン控除の計算方法を解説

住宅ローンの年末残高に応じて、一定額を控除することで節税することができる住宅ローン控除。

消費増税の負担を軽くするための制度ですが、令和3年12月31日までにマイホームに入居した人が対象となります。

それでは、具体的にこの控除はいくらお得になるのか見ていきます。

以下は、計算方法や適用年数をまとめたものです。

出典:国税庁

ポイント

①適用年数は入居日によって変わる

②計算式は住宅ローン残高×1%

③控除しきれなかった分は住民税から控除

④控除額上限40万

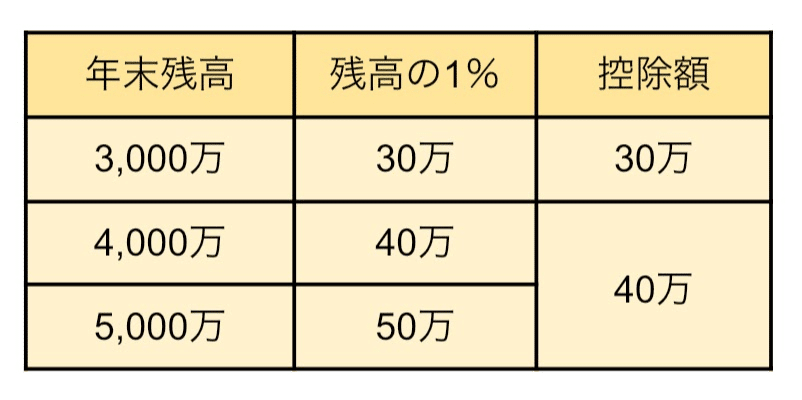

たとえば、年末の借入残高が3,000万〜5,000万の場合、控除額は以下の通りになります。

5,000万の1%は50万ですが、上限が40万のため控除額は40万です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

コロナで入居が遅れても住宅ローン減税延長措置が受けられる方法を解説

コロナによって建築工事が遅れてリスケなど、住宅ローン減税の要件をクリアできなくなるのではないかと心配している人が多く出ています。しかし条件さえそろえば、減税を適用できます。コロナの影響で入居が遅延しても住宅ローン減税延長を適用する方法について説明します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの減税措置の特例とは

基本的な住宅ローンの減税と特例について説明します。

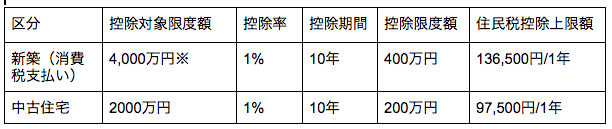

①住宅ローンの減税措置とは

基本的な減税措置

国土交通省のページを参考に作成

住宅ローンを契約している場合に年末の住宅ローン残高の1%を所得税や住民税から控除する制度が住宅ローンの減税措置です。

例えば住宅ローンの残高が3,400万円の場合は、1%に当たる34万円が所得税などの税金から引かれます。

ただし住宅ローンの残額は4,000万円以下とします。残高が4,000万円以上の場合は、減税額は一律40万円です。

※ただし、認定長期優良住宅や認定低炭素住宅の場合はローン残高の上限が5000万円以下です。つまり減税額が最高50万円。

②減税措置が延長される場合、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)