住宅ローン控除の計算方法は?上限やその他適用要件も徹底解説

「住宅ローン控除はどうやって計算するの?我が家はいくら控除できる?」

消費増税の負担を軽くするために作られた、節税できるお得な制度。節税できるのはわかるけど、実際にいくらお得になるのかちょっととわかりにくい…

しかし、一度計算方法や仕組みを知れば、難しいことはありません。今回は、住宅ローン控除の解説をしていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【一度わかれば簡単!】住宅ローン控除の計算方法を解説

住宅ローンの年末残高に応じて、一定額を控除することで節税することができる住宅ローン控除。

消費増税の負担を軽くするための制度ですが、令和3年12月31日までにマイホームに入居した人が対象となります。

それでは、具体的にこの控除はいくらお得になるのか見ていきます。

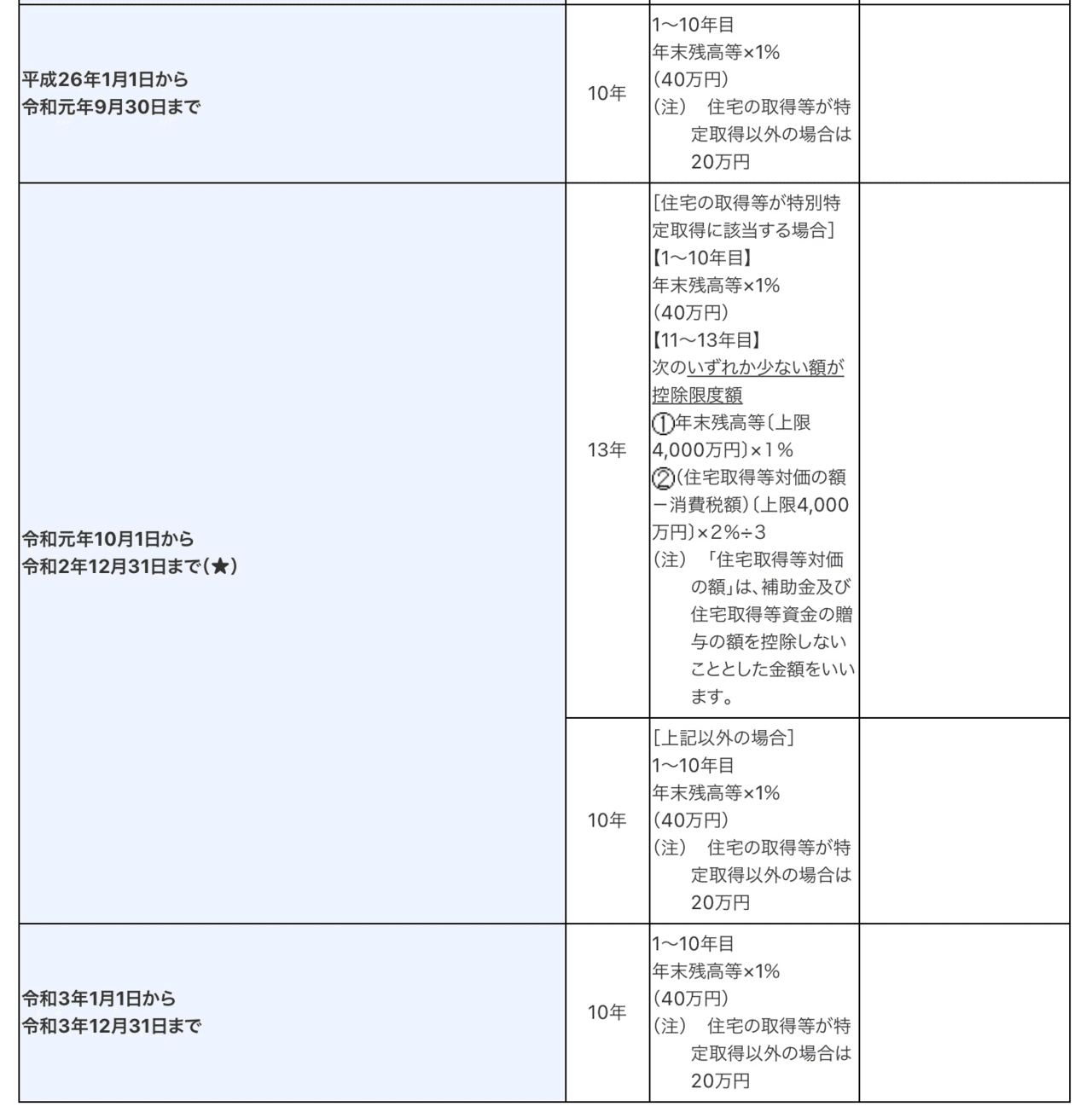

以下は、計算方法や適用年数をまとめたものです。

出典:国税庁

ポイント

①適用年数は入居日によって変わる

②計算式は住宅ローン残高×1%

③控除しきれなかった分は住民税から控除

④控除額上限40万

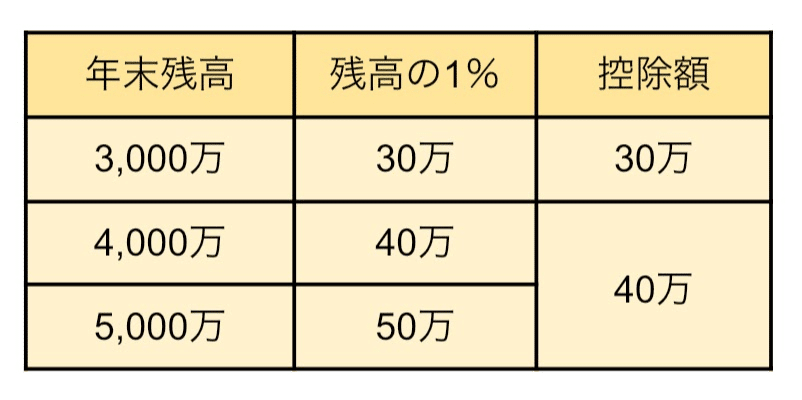

たとえば、年末の借入残高が3,000万〜5,000万の場合、控除額は以下の通りになります。

5,000万の1%は50万ですが、上限が40万のため控除額は40万です、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)