夫婦で力を合わせれば住宅ローンが組める!夫婦専用のローン「ペアローン」って何?

一軒家の購入をして住宅ローンを組んだ際、月々の返済に頭を悩ませている人も少なくないでしょう。

そのような悩みに対して強い味方となってくれるのが「ペアローン」です。

ペアローンとはいったいどのような性格の返済方法なのでしょうか。

この記事ではペアローンの特徴やメリットなどについて紹介します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

ペアローンとは?他の住宅ローンとどう違うの?

ペアローンとは、ひとつの物件に対して夫婦が個別に支払いの約束をするタイプのローンです。

住宅に関するノーマルタイプのローンは、家族を代表したひとりが契約することによって、ローンが成立します。

夫の年収によって借入額が決まるシステムなので、収入がその希望額に見合っていないと多くの金額は借入できません。

しかし、妻が専業主婦ではなく働いていてある程度の収入がある場合、ペアローンで契約をすれば妻の収入も返済にあてられます。それらによって、夫ひとりの収入よりもより大きな金額の住宅ローンを組めるのです。

ペアローン以外にも「夫婦共同で債務の契約をする」「連帯保証人を配偶者名義に」というものがあります。

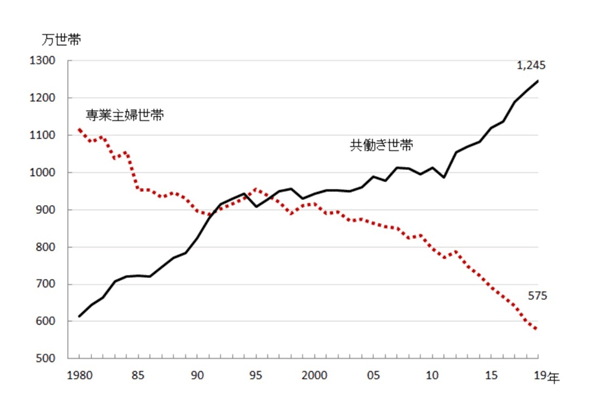

出典:独立行政法人労働政策研究・研修機構の調査データ

上記のグラフを見てもわかる通り、共働きの層は年々増える一方です。夫婦のなかには、あえて子どもを生まない夫婦も増えているので、専業主婦の割合は減っている傾向です。

そのため、夫婦のどちらかが家にいる必要もなくなり、夫婦での共働きがやりやすいといえます。このデータを見る限り、夫婦の一方だけの稼ぎで住宅ローンを支払うのではなく、ふたりで支払うという手法は今の時代にふさわしいシステムといえるでしょう。

夫婦共同で契約をする場合、その返済にかかる責任も夫婦共通です。結婚した者同士のもう一方の人が連帯保証人になった場合、返済義務は夫ひとりですが、返済滞納などが起きた場合、妻が連帯保証人として責任を負わなければいけません。

それらに対してペアローンは夫婦が個別で契約をする方法なので、ひとつの家にふたつの住宅ローンが存在することになります。

そして、夫婦がお互いの連帯保証人として契約するのも、他の住宅ローンとは違うペアローンの特色といえるでしょう。

ペアローンのメリット、デメリットとは?

全文は(続き)下記からお読みいただければ幸いです。(無料)