中古戸建の火災保険、本当に必要なの?その選び方を考えましょう!

中古戸建ながらも念願のマイホームを手に入れた際、注意しなければいけないのは火災保険の加入です。

この記事では中古戸建に関する火災保険の選び方などについて解説しています。以下より一緒に学んでいきましょう。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

中古戸建、火災保険の選び方を知る前に、火災保険の重要性を知っておこう!

「普段から注意を払って生活をすれば火災保険に加入する必要はないのでは」と考えている人もいるでしょう。

また、中古戸建を購入した人は、本当は新築が購入したかったけど、予算の都合で仕方なく中古にしたという人も少なくありません。

そのため、出費を抑えるために火災保険はパスしてもいいかも、と検討している人もいるでしょう。しかし、日々の生活では火災というものは遠い存在ではないのです。

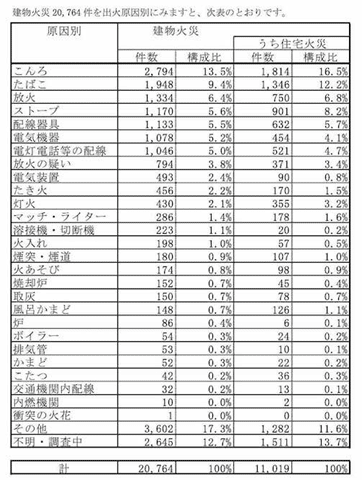

消防庁が発表したデータによると、平成30年に起きた建物火災の件数は2万件以上です。

消防庁「平成30年(1~12月)における火災の状況(確定値)」2ページより

上記のデータでわかることは、火の扱いは日常生活で必須であり、避けては通れないということです。

火を扱うことが当たり前である以上火災が発生する確率も高くなり、どれだけ注意を払っても上記のデータのように1年で2万件も火災が発生してしまうのです。

また、いくら火の扱いに最新の注意を払っても、ガスコンロの不調や放火など自身以外の原因で火災は発生します。

そのため、火災保険の加入は任意とはいえ、日々の生活を守ために重要なことなのです。

火災保険に加入する必要はないと考えている人は、消防庁のデータを確認して、もう一度加入を検討してみてはいかがでしょうか。

中古戸建における火災保険の選び方、重要なのは特例の確認!

中古戸建の火災保険を選ぶ際、注目すべきポイントは、その火災保険にどのような「特例」が用意されているかをチェックすることです。

特例とは、火災に関する保険に備わった主な補償以外のオプションのことで、保証会社によって特例の内容は異なります。

特例は、日常で起こる可能性のある火災以外のトラブルを補填する機能があるため、特例を充実させておけば、日々の生活をより安全に過ごせるでしょう。

特例にはどのような特徴があるのか、代表的な特例3つを次より紹介します。

・類焼損害補償特約

火災によって起こる二次的な被害を補填するのがこの特例です。

火災で恐ろしいパターンは、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

年収が低くても家を買うことはできる

家を買うことを考え始めると、一番気になるのは年収のことですよね。

年収が低いので、本当に家を買うことができるのだろうかと心配している人もあるでしょう。

もちろん、年収が高いにこしたことはないのですが、低い年収でも家を買うのは可能です。

そのあたりを、データも踏まえながらご紹介していきたいと思います。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆年収が低くても家を買うことができる

家を買う際に、多くの人がお世話になるのが住宅ローンです。

住宅ローンを組むとなると、ある程度の年収が必要なのではないかと考えがちですが、意外とそうでもないのです。

その一例として挙げられるのが、「フラット35」という住宅ローン商品を利用するという手段です。

こちらの商品は、年収に対して最低額の制限が設けられていません。

ですから、年収が低くても月々の支払いが返済比率に見合っていれば家を買うことができるのです。

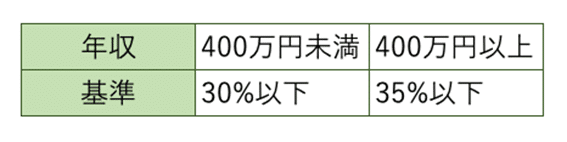

下記の表をご覧ください。

こちらは、フラット35を提供している住宅金融機構が提示しているそう返済比率の条件です。

出典:住宅金融機構

ご覧のように、年収が400万円未満の人でも、全ての借入に対する年収に占める年間合計返済額の割合が30%以下であれば、住宅ローンを組むことができるというわけです。

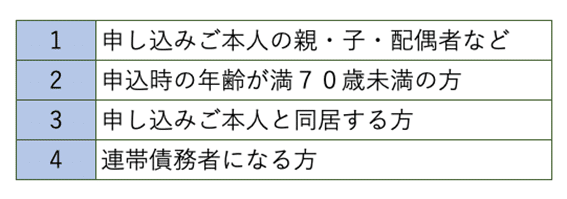

また、収入についても借入の申し込み者だけでなく、下記の要件が全て当てはまる人のうち1人の収入を合算することも可能ですから、より住宅ローンを組みやすい流れが用意されています。

出典:住宅金融機構

これらを踏まえると、年収が高くなくても家を買うことが、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

念願の新築購入!でも火災保険はどうすればいい?その選び方を解説!

新築一戸建てを購入した際、住宅ローンの支払いや家のインテリアなどだけに気を取られてはいけません。万が一火事などの災害に見舞われた場合を考えて、火災保険を選ぶことが大事といえます。今回は、新築にふさわしい火災保険の選び方などついて、詳しく解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

新築の火災保険の選び方、押さえるポイントはここ!

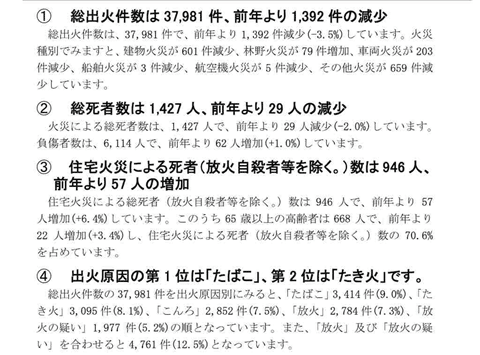

総務省の調べによると、全国の火災発生数は以下の通りです。

総務省消防庁HP「平成30年(1~12月)における火災の状況」より

総務省の調べによると、全国の火災発生数は以下の通りです。

この資料を見て分かる通り、火災の発生率および被害者数は、決して少ない数字ではありません。

日頃から火の用心をすることはもちろん、火災が起きてしまったあとのことも想定することが大事なので、火災保険の加入は重要なポイントといえるでしょう。

新築購入で火災保険に加入するとき、いくつかのポイントを知っておくことが重要です。

火災保険の選び方におけるポイントを次より紹介します、、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

【自由度・負担・お金】から見る持ち家と賃貸の大きな3つの違い

「持ち家と賃貸の大きな違いは何だろう?」

持ち家と賃貸は、同じ住宅でもお金の使い道が違うため、単純に比較することは難しいです。比較する時は、それぞれの良いところや悪いところを把握して、あなたに合った住み方はどちらか考えましょう。

今回は、持ち家と賃貸の違いを「自由度・負担・お金」の観点から解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

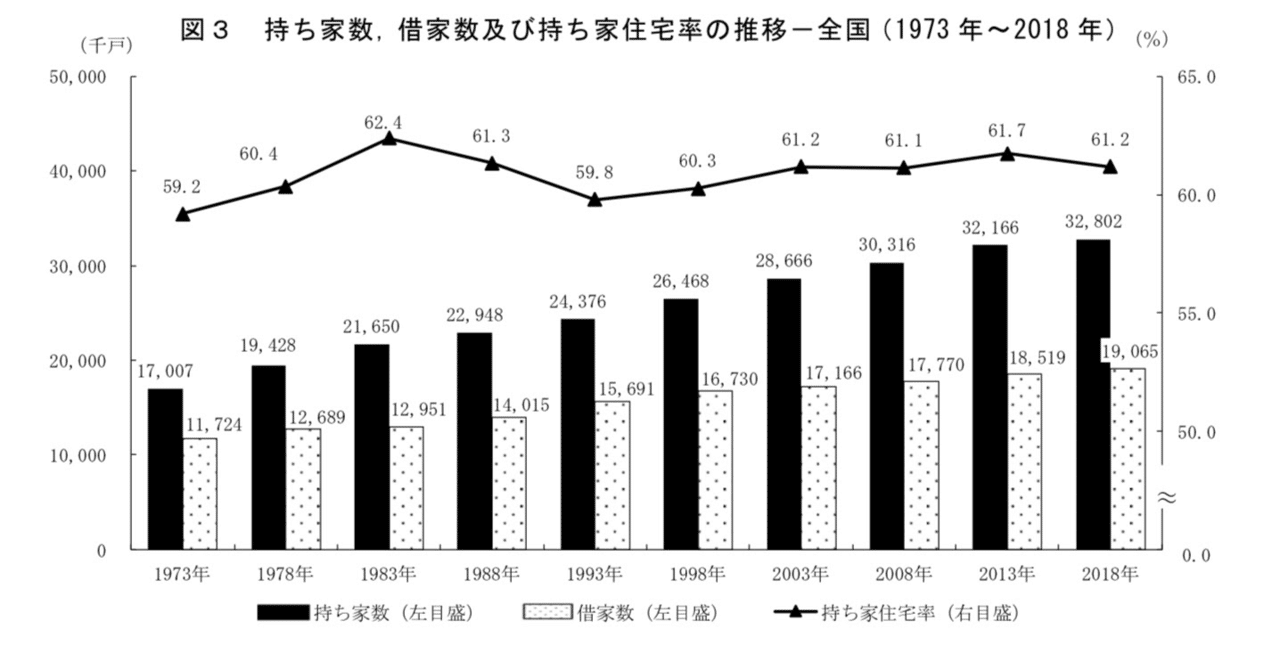

持ち家と賃貸の割合は?【自由度と負担】に注目して違いを解説

持ち家と賃貸の違いを解説する前に、そもそも日本ではどちらが主流なのでしょうか。以下のグラフで解説します。

出典:住宅・土地統計調査

上記の総務省の調査によると、2018年の持ち家と賃貸では持ち家が多く、61.2%です。日本全体では持ち家が多数派ですが、住宅の購入は数千万の大きな買い物。

多数派だから自分も持ち家にしようと気軽には考えられませんよね。

今回は、持ち家と賃貸の以下3つの違いについて解説していきます。

①引越し・リフォームの自由度の違い

②自分の所有物かどうかで負担が違う

③金銭面での違い

①引越し・リフォームの自由度の違い

持ち家と賃貸の自由度の大きな違いは、引越しの気軽さとリフォームの自由度。

まずは引越しの気軽さですが、気軽に引越できるのは賃貸です。持ち家は長くて35年の住宅ローンの返済期間があり、返済期間中は気軽に引越しできません。

賃貸の場合、、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

独身男性のマンションを購入のメリットとデメリットを解説

マンションは高額の買い物。あとで失敗したと思わないように独身男性のマンション購入のメリット・デメリットを知っておくことが大切です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

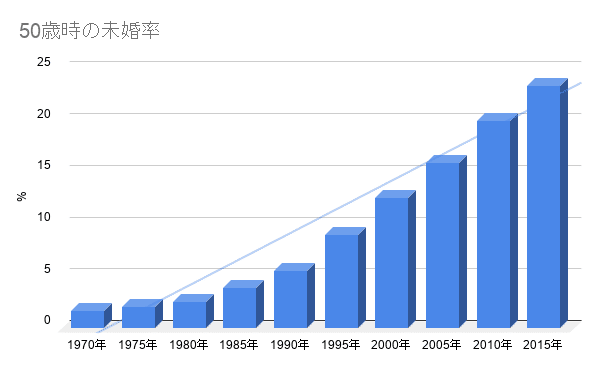

増える独身男性

「平成30年版 少子化社会対策白書」より

内閣府の統計によると1972年に最高の婚姻件数約110万件を記録した後、徐々に減少し、2016(平成28)年は、62万531組になりました。

結婚年齢もだんだんと上がっていき、50歳時点で未婚の男性の割合が2015年で23.4%、つまりほぼ4人に1人が未婚という結果です。

離婚や死別などを含めるとかなりの人数が1人でいる可能性があります。

マンションなど住宅を購入するタイミングは、一般的に結婚や第一子の誕生、第一子の入園入学などです。

しかし、きっかけがないと住宅を購入しないままになってしまう可能性もあります。

しかし早めに購入しないと、定年退職後も返済し続けなくてはならない結果に。また住宅ローン時に団信(団体信用生命保険)の加入が難しくなると住宅ローンが組めなくなる可能性もあります。

独身男性はマンションを購入すべき?メリットとデメリット

全文は(続き)下記からお読みいただければ幸いです。(無料)

マンションの購入は一人暮らしの女性におすすめ!マンションの購入

一人暮らしの女性がマンションを購入にあたりデメリットを回避するための注意点を紹介します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

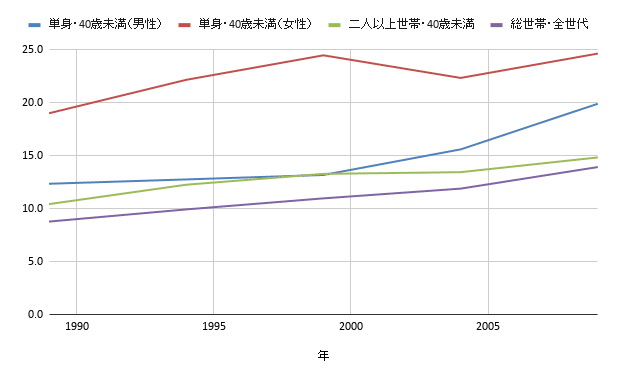

一人暮らしの女性の住宅費が多い傾向

家賃の対可処分所得比の推移(住居に関する動向 – 国土交通省)

一人暮らしの女性がマンションを購入した方が良い一つの理由が、所得に対して高額の賃貸住宅に住んでいることです。

グラフは家賃の家賃の対可処分所得比の推移を、一人暮らしの女性、一人暮らしの男性、二人以上の世帯、そして総世帯で集計したものです。

可処分所得とは、所得から税金や社会保険料など義務付けされた料金を差し引いた手取りの収入のこと。

給与やボーナスなどの個人所得から、税金や社会保険料などを差し引いた残りの手取り収入、つまり自分の意思で使える部分を指します。

個人の購買力を測る際、ひとつの目安になります。

可処分所得から消費支出(いわゆる生活費)を除いた部分が家計の貯蓄に回ります。

可処分所得に対し、消費支出に回った額の比率を消費性向、貯蓄に回った額の比率を貯蓄性向といいます。

一人暮らしの女性は、対可処分所得の中で家賃の占める割合が一人暮らしの男性や二人以上の世帯に比べて大きいことがわかります。

理由は、女性単身者の場合は、母数になる所得が低いことが挙げられます。

しかし、なんと言っても女性の方が住宅に付随して欲しい設備や仕様への要求の水準が高いことが、高い賃料の住宅を選ぶ第一の理由でしょう。

特にセキュリティシステムができるだけ整っている住宅を希望している女性が多い傾向、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)

持ち家VS賃貸の総額で有利なのはどっち?【返済負担率で試算】

「持ち家と賃貸の総額は、結局どっちが多いのだろうか。」

どちらがいいのかを単純に比較することは難しいですが、ある程度の目安の総額を計算することは可能。

今回は、返済負担率を基準に総額を試算しました。また、総額だけではなく特徴を理解した上で将来設計に合った方を選ぶことも大切です。これから解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

持ち家VS賃貸の総額で有利なのは持ち家!【返済負担率で試算】

持ち家と賃貸の総額で有利なのは結局どちらでしょうか。まずはそれぞれの総額を試算しました。

今回の試算でモデルにした家族構成は以下の通りです。

家族構成:夫婦25歳、子供0歳

夫の年収:350万

上記夫婦の25歳〜89歳までの65年間の住まい費用総額を試算しました。まずは持ち家の試算結果の解説です。

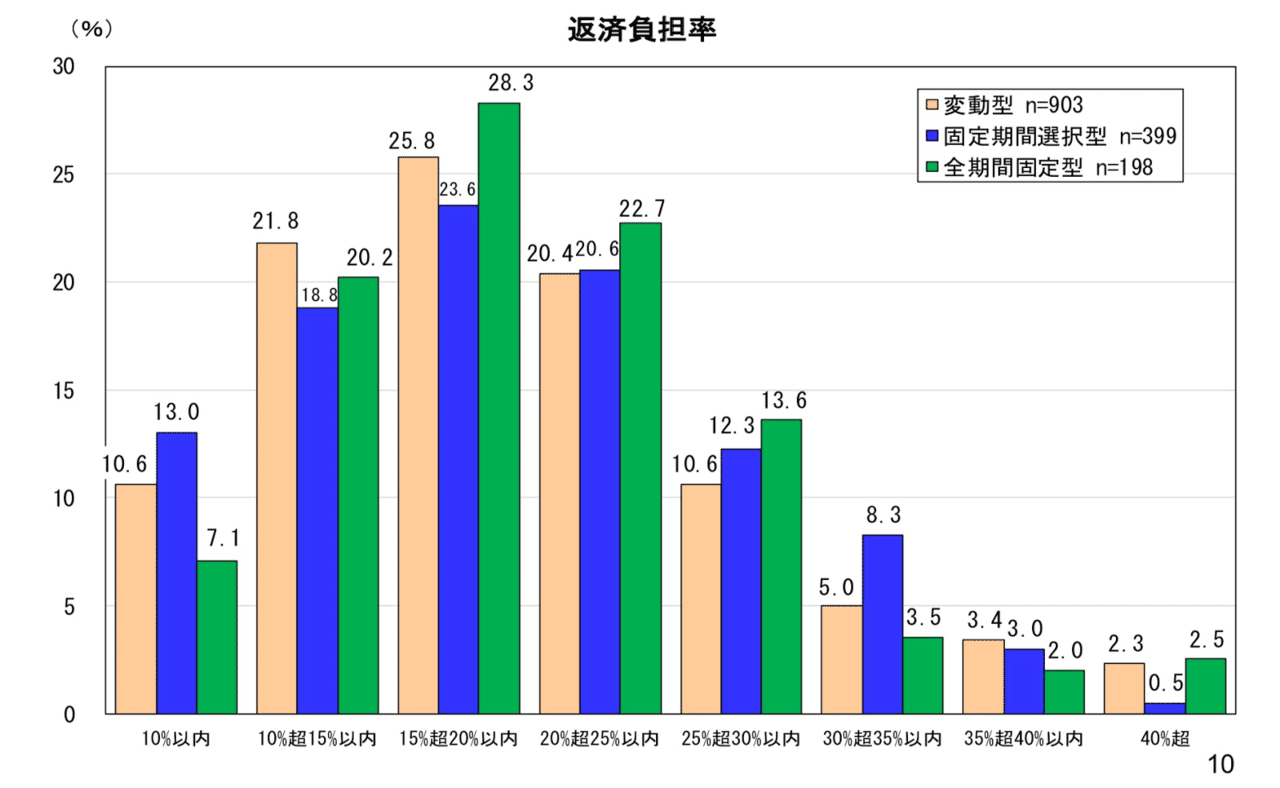

持ち家を購入する時は、一般的に住宅ローンの融資を受けます。その時に注意することは、住宅ローンを借り入れすぎないことです。

借入すぎない予算決めをするには、返済負担率を意識することが大切。

返済負担率とは、年収に対しての年間返済額の割合です。

たとえば年収500万の人が住宅ローンの返済を年間120万していたら、返済負担率は24%です。

一般的な返済負担率の目安は、以下のグラフで解説します。

出典:住宅ローン利用者調査

上記のグラフから、各金利タイプで最も多いのは、、、

全文は(続き)下記からお読みいただければ幸いです。(無料)