【データ・推移】あなたのマンションの購入にベストな時期を解説

「マンションを買うのはいつがいいのか。」

マンションの購入は待った方がいいのか、今がいいのか、いつがベストな時期かの判断は難しいですよね。

今回は、ライフステージや現在の不動産価格の推移などから、ベストな時期を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入のベストな時期【年齢・年収】

自分は何歳でマイホームを購入するべきなのか悩んでいる人は、住宅ローンの完済年齢が一つの目安になります。

国土交通省の住宅市場動向調査では、マイホームを購入した人の世帯主の年齢と住宅ローン返済期間を調査しました。

参考:https://www.mlit.go.jp/common/001287761.pdf

上記を参考にした場合の住宅ローン完済年齢は、分譲マンションでは76歳、中古マンションでは74歳。ただ、上記はあくまでも平均年齢です。

定年退職後も返済しなければいけないことを考えると、70代まで返済を続けることは負担が大きいです。

30代のうちに購入しておけば、現役のうちに返済することができて、定年後が安心。

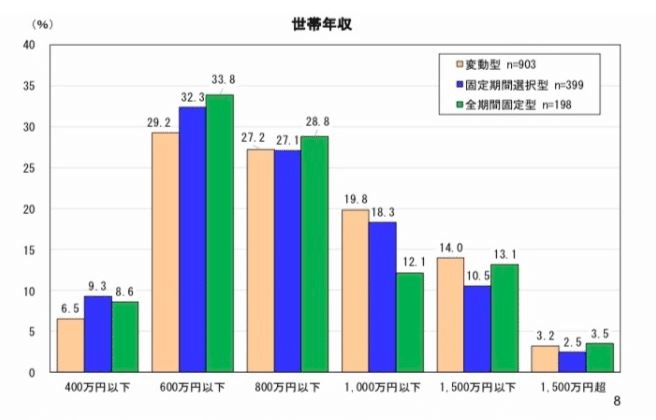

また、今の年収でマンション購入をしても大丈夫か、不安な人もいると思います。住宅を購入する人の年収はどれくらいなのでしょうか。

以下のグラフは、住宅金融支援機構が調査した、住宅ローン利用者の世帯年収を現したものです。

出典:https://www.jhf.go.jp/files/400353605.pdf

最も多い世帯年収は600万以下。中には年収400万以下でも住宅を購入している人がいます。

銀行の中には、審査基準に年収400万以上など条件を設けているところも少なくないですが、住宅金融支援機構が運営するフラット35は、年収の条件を設けていません。

フラット35では、年間の借入返済額が年収の何%になるか(返済負担率)が審査基準です。

年収に自信がなく審査が不安な人は、このような金融機関を利用することで、住宅ローンの融資を受けることが可能です。

マンション購入時期はライフスタイルの変化を重視する

全文は(続き)下記からお読みいただければ幸いです。(無料)