住宅ローンはボーナス払い可!メリットデメリットを解説

「住宅ローンはボーナス払いできるのだろうか」

住宅ローンはボーナス払いをすることができます。ただし、ボーナス払いを利用するかどうかは、仕組みや短所をよく理解してから決めるべきです。

今回は、住宅ローンのボーナス払いの仕組みや、長所・危険性などについて解説します。

住宅ローンはボーナス払い可能!通常払いとの違いをシミュレーション

住宅ローンのボーナス払いは、厳密に言うとボーナス併用払い。通常の住宅ローンは、毎月1回×12ヶ月を自分で決めた返済期間支払います。

ボーナス払いにする場合、年12回に加えて、ボーナスの月に設定した額を支払っていく仕組みです。

ボーナス払いをする場合、月々の返済分と、ボーナス払いの返済分の二つのローンを併用して支払っていくと言う構造になります。以下は、ボーナス払いをした場合の仕組み図です。

4,000万の借入をした場合、毎月払い60%、ボーナス払い40%などそれぞれの支払額を設定し、二つのローンを返済していきます。

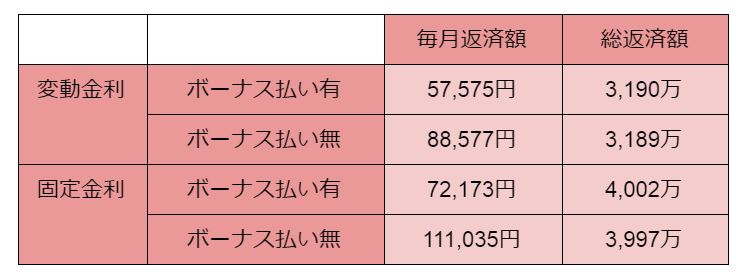

それでは、月払いのみとボーナス払い併用では、支払額がどう違うのかシミュレーションしましょう。今回は、auじぶん銀行のシミュレーションを使用。

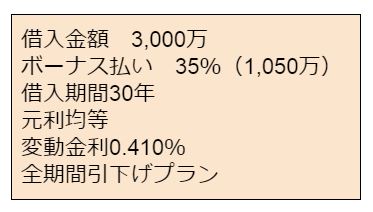

条件①変動金利

条件②固定金利

上記の結果より、ボーナス払いでは月々の返済額が抑えられる一方、総返済額が若干高くなることがわかります。

それでは、どれくらいの人がボーナス払いを利用しているのでしょうか。

オンライン住宅ローンサービスを運営している株式会社MFSでは、「新型コロナウイルスによる、住宅ローンボーナス返済への影響」に関するアンケート調査を実施しました。

出典:https://www.mortgagefss.jp/pressrelease/1052/

同調査によると、ボーナス払いの利用者は全体の約4割で半数以下です。

また、先ほどのシミュレーション結果で分かる通り、住宅ローンのボーナス払いのメリットは、月々の返済が減ること。そして、年間の返済額が増えるので返済期間も短縮可能。

このメリットは、住宅ローンでボーナス払いを選択する人の大きな理由となっています。

出典:https://www.mortgagefss.jp/pressrelease/1052/

毎月の支払いをできるだけ減らしたい人や、定年後の返済に不安を感じている人がボーナス払いを選択する傾向にあります。

【住宅ローンのボーナス払い】返済期間を短縮する代償とは?

全文は(続き)下記からお読みいただければ幸いです。(無料)